[日商簿記2級(商業簿記)]独学・無料学習サイト[例題付き!]

このサイトでは日商簿記2級(商業簿記)を独学で勉強して合格を目指す方に向けて、各論点を分かりやすく解説していきます。

日商簿記2級(商業簿記)独学支援サイトの使い方・特徴

始めに、当サイトの特徴や使い方についてさらっと説明させていただきます。

可愛いキャラやイラストを多用していて分かりやすい

当サイトではユニークで可愛らしいキャラクター達が、各シチュエーション毎にどのような処理をすればよいかを具体的に分かりやすく演じているので概要が掴みやすく、記憶に残りやすくなっています。

各仕訳取引でもイラストをふんだんに取り入れているので処理の状況が把握しやすいように心がけています。

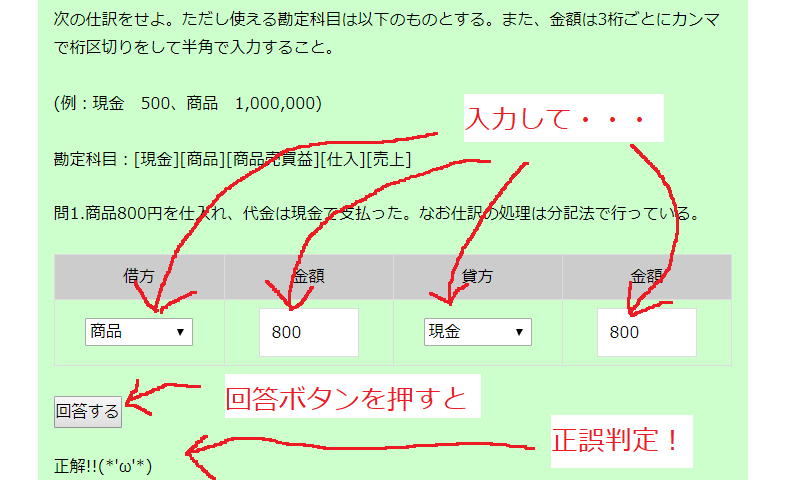

確認問題で知識をアウトプット!

各レッスンの最後には確認問題を用意しており、学んだことを即座にアウトプットできるようにしてあります。

正誤判定も可能で、何度も解きなおすことで正しい解法を身に着けることができます。

難しい論点や特に躓きやすい内容に関しては解説をできる限り丁寧に行っているので、なぜ間違えたか、どうして違うのかをその場で確認できます。

万が一解説を読んでも理解できなかったり、解説が不十分と感じたりした場合はコメント欄よりコメントいただけると随時加筆、訂正をさせていただきます。

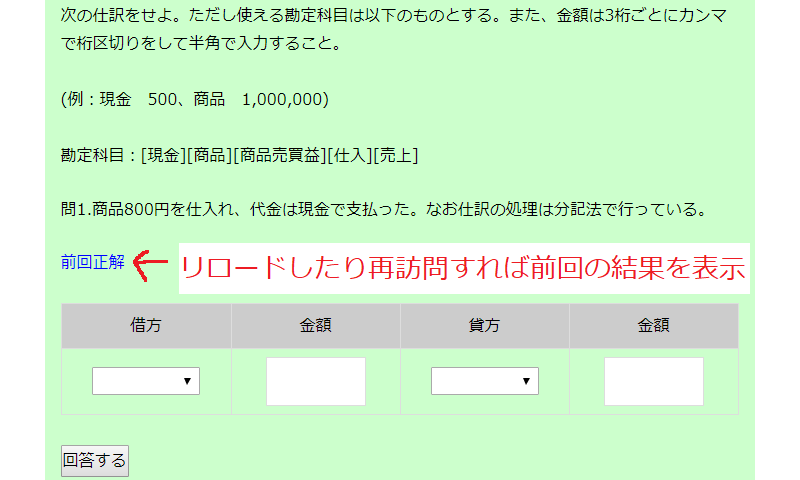

アカウントを登録してログインすることで進捗管理ができる

このサイトではアカウントを作成してログインしていただくことで、進捗管理が可能となります。

具体的には該当ページをすでに学習したかどうか、確認問題を何問正解したか、直近でいつ学習したかが分かるようになっています。

また、各学習ページを再訪問した際、確認問題のどこが前回正解だったか、不正解だったかもわかるようになります。

学習してから時間が経ってしまった章や、確認問題の正答率が低く再学習が必要な論点も一目でわかるようになっています。

利用上の注意

当サイトではJavaScriptによって正誤判定や学習状況の記録を行っています。したがってJavaScriptをOFFにすることで機能の利用が不可能となることがあるのでご注意ください。

各学習者の学習状況はGoogle社が提供するFireBaseと呼ばれるデータベースにアカウントと紐づけて記録しています。その際にパスワードの使いまわしをしないよう、ご注意ください。

日商簿記2級(商業簿記)独学支援サイト

それではさっそく、簿記2級(商業簿記)を学習していきましょう♪

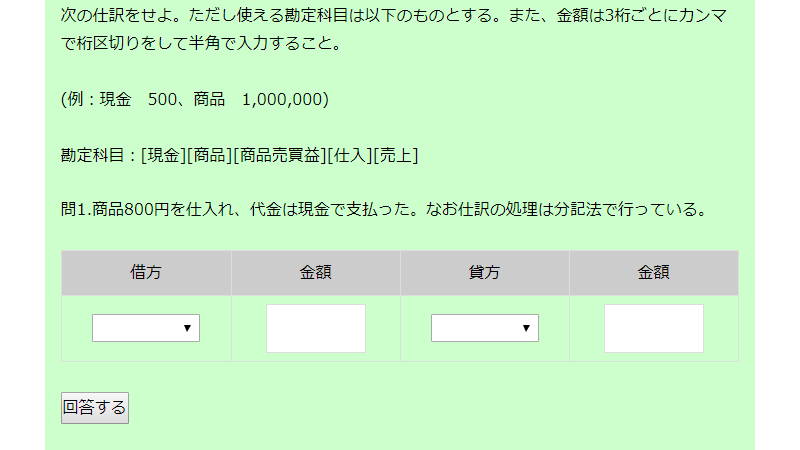

第1章:商品売買

商品売買は簿記の基本です。

簿記3級の復習的な側面もありますが、棚卸減耗損や商品評価損と言った在庫にかかる仕訳処理もあるので、どのような流れで仕訳を切るのか学んでいきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 三分法 | 未 | 0/3 | – |

| 分記法 | 未 | 0/3 | – |

| 売上原価対立法 | 未 | 0/3 | – |

| 割戻し | 未 | 0/3 | – |

| 割引き | 未 | 0/2 | – |

| クレジット売掛金 | 未 | 0/2 | – |

| 棚卸減耗損・商品評価損 | 未 | 0/4 | – |

| 先入先出法・移動平均法 | 未 | 0/2 | – |

| サービス業 | 未 | 0/3 | – |

第2章:債権債務

債権債務では掛金や手形について学習します。

特に手形に関しては裏書譲渡や割引、不渡りと言った処理もあるので流れを押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 手形の裏書き | 未 | 0/2 | – |

| 手形の割引き | 未 | 0/2 | – |

| 手形の不渡り | 未 | 0/2 | – |

| 手形の更改 | 未 | 0/2 | – |

| 営業外約束手形 | 未 | 0/2 | – |

| 電子記録債権(債務)の取引 | 未 | 0/4 | – |

| 電子記録債権(債務)の譲渡 | 未 | 0/2 | – |

| 売掛金の譲渡 | 未 | 0/2 | – |

第3章:銀行勘定調整表

銀行勘定調整表は銀行から送られて来る当座預金の残高表です。

自社で付けている帳簿とズレがあることもあり、要因次第では修正仕訳も必要です。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 時間外預入 | 未 | 0/1 | – |

| 未取立小切手 | 未 | 0/1 | – |

| 未取付小切手 | 未 | 0/1 | – |

| 連絡未通知 | 未 | 0/1 | – |

| 誤記入 | 未 | 0/1 | – |

| 未渡小切手 | 未 | 0/1 | – |

| 銀行勘定調整表・総合問題 | 未 | 0/8 | – |

第4章:固定資産

固定資産の減価償却は簿記3級でも重要な論点でした。

2級では償却方法を更に詳しく学びます。また、割賦購入や除却と言った特殊な処理も学ぶことになります。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 固定資産の割賦購入 | 未 | 0/1 | – |

| 固定資産の割賦支払 | 未 | 0/1 | – |

| 定額法による減価償却 | 未 | 0/2 | – |

| 定率法による減価償却 | 未 | 0/4 | – |

| 生産高比例法による減価償却 | 未 | 0/3 | – |

| 固定資産の売却 | 未 | 0/2 | – |

| 固定資産の買換え | 未 | 0/2 | – |

| 固定資産の除却 | 未 | 0/1 | – |

| 固定資産の廃棄 | 未 | 0/1 | – |

| 建設仮勘定 | 未 | 0/2 | – |

| 固定資産の改良と修繕 | 未 | 0/1 | – |

| 固定資産の滅失 | 未 | 0/2 | – |

| 固定資産の圧縮記帳 | 未 | 0/3 | – |

第5章:リース取引

リース取引とは機械や車のような大型の固定資産をレンタルして自社で使用する方法です。

固定資産と似たような処理をしますが、ファイナンスリースとオペレーティングリースで仕訳が少し異なるので確認しておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| リース取引とは | – | – | – |

| ファイナンスリース取引(利子込み法) | 未 | 0/4 | – |

| ファイナンスリース取引(利子抜き法) | 未 | 0/4 | – |

| オペレーティングリース取引 | 未 | 0/4 | – |

第6章:開発費と無形固定資産

研究開発費やソフトウェア、さらには知的財産(著作権・特許など)は目には見えない無形資産として扱います。

こちらも固定資産同様償却をするので、その流れを押さえていきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 研究開発費 | 未 | 0/1 | – |

| ソフトウェア | 未 | 0/3 | – |

| 無形固定資産 | 未 | 0/2 | – |

第7章:有価証券

有価証券は投資目的のものから保有する目的のもの、さらには子会社を支配する時に取得した株式などさまざまな種類があります。

目的によって帳簿上での扱いも変わってくるのであわせて学習していきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 有価証券の分類 | – | – | – |

| 売買目的有価証券 | 未 | 0/3 | – |

| 満期保有目的債券 | 未 | 0/3 | – |

| 子会社・関連会社株式 | 未 | 0/3 | – |

| その他有価証券 | 未 | 0/3 | – |

| 端数利息 | 未 | 0/2 | – |

第8章:引当金

引当金は売掛金が貸し倒れた場合や、修繕費や退職金と言ったあらかじめわかっている大きな出費に備えておく勘定科目です。

設定する額の計算方法はよく問われるので押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 貸倒引当金 | 未 | 0/3 | – |

| 修繕引当金 | 未 | 0/3 | – |

| 退職給付引当金 | 未 | 0/2 | – |

| 賞与引当金 | 未 | 0/2 | – |

第9章:外貨換算

簿記2級では海外向けの取引を行うシチュエーションもよく見られます。

外貨換算の流れを押さえておかないといけないので、練習しておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 外貨換算会計(輸出入時) | 未 | 0/3 | – |

| 外貨換算会計(決算時) | 未 | 0/3 | – |

| 為替予約(取引発生前) | 未 | 0/3 | – |

| 為替予約(取引発生後) | 未 | 0/4 | – |

第10章:株式会社の株式発行・合併等

簿記2級では株式会社を対象とした帳簿について学ぶため、株の発行や会社の設立時の仕訳処理も学びます。

純資産についての勘定もこの章で具体的に学ぶことになります。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 株式会社の概要 | – | – | – |

| 株式会社の設立 | 未 | 0/2 | – |

| 株式会社の増資 | 未 | 0/2 | – |

| 株式発行にかかる費用 | /2 | ||

| 当期純利益の計上 | 未 | 0/2 | – |

| 剰余金の配当 | 未 | 0/3 | – |

| 利益準備金の積立額の計算 | 未 | 0/2 | – |

| 純資産総論 | – | – | – |

| 会社の合併 | 未 | 0/1 | – |

第11章:法人税等と消費税

会社が利益を上げた場合、そのうちの決まった割合分を税金として納める必要があります。

また、商品売買時には別途消費税もかかってきます。なじみ深いように思えて仕訳処理は意外と複雑なので、しっかりと押さえておいてください。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 法人税等の中間報告 | 未 | 0/1 | – |

| 法人税等の確定申告 | 未 | 0/2 | – |

| 課税所得の算定方法 | 未 | 0/2 | – |

| 消費税 | 未 | 0/3 | – |

第12章:税効果会計

税金を納める際の計算方法ですが、会計上の利益・費用と税法上の益金・損金では若干のずれがあります。

そのずれを直す処理が税効果会計です。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 税効果会計の概要 | – | – | – |

| 貸倒引当金の損金不算入 | 未 | 0/2 | – |

| 減価償却費の損金不算入 | 未 | 0/2 | – |

| 有価証券の評価差額 | 未 | 0/4 | – |

第13章:精算表と財務諸表

簿記の最終的な目的は財務諸表を作成し外部に報告することです。

そのためには精算表の作成方法を押さえておく必要もあるので学習しておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 精算表と決算手続き | – | – | – |

| 棚卸減耗損と商品評価損 | – | – | – |

| 精算表問題 | 未 | 0/76 | – |

| 損益計算書 | – | – | – |

| 貸借対照表 | – | – | – |

| 財務諸表問題 | 未 | 0/60 | – |

| 株主資本等変動計算書 | – | – | – |

第14章:帳簿の締め切り

各勘定は毎期ごとに締め切りといった作業を行います。

具体的にどのような流れで締め切るのかを学習しておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 損益勘定への振り替え | – | – | – |

| 繰越利益剰余金への振り替え | – | – | – |

| 各勘定の締め切り | – | – | – |

| 締め切り問題 | 未 | 0/18 | – |

第15章:本支店会計

企業規模が大きくなったり全国展開を始めると本店だけではなく支店を増やすこともあります。

本支店間の会計は相殺する必要があるので、その流れを押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 本支店会計 | 未 | 0/5 | – |

| 本支店合併財務諸表 | 未 | 0/25 | – |

| 本支店会計帳簿締め切り | – | – | – |

第16章:連結会計

規模が大きい企業になると子会社を持つこともあります。

その際連結会計の知識は必須で、簿記2級でも重要論点の一つです。

少々難易度は高いですが、しっかりと学習してください。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 連結財務諸表 | – | – | – |

| 取得時・100%支配獲得 | 未 | 0/1 | – |

| 取得時・部分取得 | 未 | 0/1 | – |

| 取得時・投資消去差額 | 未 | 0/1 | – |

| 1年後・開始仕訳 | – | – | – |

| 1年後・のれんの償却 | – | – | – |

| 1年後・子会社の当期純損益の振り替え | – | – | – |

| 1年後・子会社の配当金の修正 | – | – | – |

| 1年後・例題 | 未 | 0/6 | – |

| 2年後・例題 | 未 | 0/6 | – |

| 内部取引高と債権債務の相殺 | 未 | 0/2 | – |

| 親会社の期末貸倒引当金の修正 | 未 | 0/1 | – |

| 子会社の期末貸倒引当金の修正 | 未 | 0/1 | – |

| 手形取引の相殺 | 未 | 0/2 | – |

| ダウンストリーム | 未 | 0/1 | – |

| アップストリーム | 未 | 0/1 | – |

| 非償却性固定資産 | 未 | 0/2 | – |

| 連結会計問題 | 未 | 0/27 | – |

第17章:製造業会計

製造業の簿記は主に工業簿記で扱いますが、最近では商業簿記のなかでも工業・商業が混ざったような問題が出題されるケースがあります。

ここでは製造業会計についても押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 製造業会計 | – | – | – |

| 材料 | 未 | 0/3 | – |

| 労務費 | 未 | 0/1 | – |

| 経費 | 未 | 0/2 | – |

| 製造間接費 | 未 | 0/2 | – |

| 原価差異 | 未 | 0/1 | – |

| 製品 | 未 | 0/3 | – |

日商簿記2級(商業簿記)独学支援サイト・終わりに

ここまで学習を終えた方は簿記2級(商業簿記)に必要な知識を一通りインプットアウトプットできたことだと思います。

基礎ができたら後は問題集で演習量をこなすだけなので、あと一息、最後まで駆け抜けましょう!!