精算表問題[日商簿記2級(商業)講座]

今回は日商簿記2級における精算表の問題を実際に解いてみましょう。

精算表は高確率で問われるため、数パターン解いて慣れておく事が理想です。

それではさっそく問題を解いていきましょう。

問1

問題

次の決算整理事項等にもとづいて、解答欄の精算表を完成させなさい。

ただし、会計期間は×5年4月1日から×6年3月31日である。

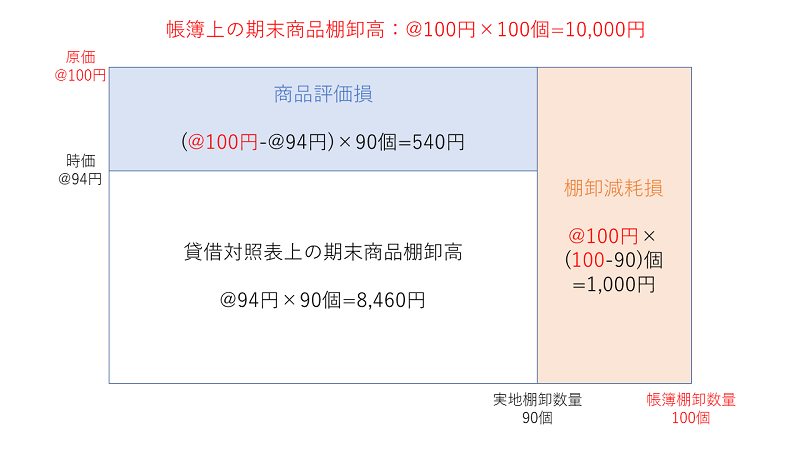

[決算整理事項等](1)期末商品棚卸高の内訳は次のとおりである。

期末棚卸数量 100個 原価 @100円

実地棚卸数量 90個 時価(正味売却価格) @94円

なお、売上原価は「仕入」の行で算定し、商品評価損は「商品評価損」の行に記入後、「仕入」の行に振り替えること。また、棚卸減耗損は売上原価に算入しない。

(2)A社に対する売掛金4,000円については債権金額から担保処分見込額2,000円を差し引いた残額に対して50%の貸倒引当金を設定する。それ以外の売掛金と受取手形については期末残高に対して3%の貸倒引当金を設定する(差額補充法)

(3)売買目的有価証券の時価17,300円であった。

(4)その他有価証券の時価は15,680円であった。

(5)固定資産の減価償却を次のとおり行う。

備品:定率法(償却率20%)

(6)ソフトウェアは当期首に購入した自社利用のソフトウェアであり、利用可能期間3年として償却する。

(7)保険料14,400円は×6年2月1日契約した1年分の火災保険料である。

(8)借入金は×5年8月1日に借入期間1年、年利率2%で借り入れたもので、利息は返済時に支払うこととなっている。なお、当期分の利息の計算は月割計算による。

精算表

| 勘定科目 | 試算表 | 修正記入 | 損益計算書 | 貸借対照表 | 回答ボタン | ||||

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | ||

| 現金預金 | 30,020 |

|

|||||||

| 受取手形 | 18,000 |

|

|||||||

| 売掛金 | 24,000 |

|

|||||||

| 売買目的有価証券 | 18,000 |

|

|||||||

| 繰越商品 | 10,800 |

|

|||||||

| (棚卸減耗損分) |

|

||||||||

| (商品評価損分) |

|

||||||||

| 備品 | 30,000 |

|

|||||||

| ソフトウェア | 3,600 |

|

|||||||

| その他有価証券 | 15,000 |

|

|||||||

| 買掛金 | 19,000 |

|

|||||||

| 借入金 | 24,000 |

|

|||||||

| 貸倒引当金 | 1,020 |

|

|||||||

| 減価償却累計額 | 10,800 |

|

|||||||

| 資本金 | 60,000 |

|

|||||||

| 資本準備金 | 12,000 |

|

|||||||

| 繰越利益剰余金 | 6,180 |

|

|||||||

| 売上 | 136,000 |

|

|||||||

| 受取利息 | 2,700 |

|

|||||||

| 仕入 | 87,600 |

|

|||||||

|

|

|||||||||

| 給料 | 19,200 |

|

|||||||

| 保険料 | 14,400 |

|

|||||||

| 支払利息 | 1,080 | ||||||||

| 271,700 | 271,700 | ||||||||

| 貸倒引当金繰入 |

|

||||||||

| 棚卸減耗損 |

|

||||||||

| 商品評価損 |

|

||||||||

| 有価証券 |

|

||||||||

| その他有価証券 評価差額金 |

|

||||||||

| 減価償却費 |

|

||||||||

| ソフトウェア |

|

||||||||

| 保険料 |

|

||||||||

| 利息 |

|

||||||||

| 当期純 |

|

||||||||

|

|

|||||||||

解答

(1)売上原価の算定

まずは繰越商品の振替仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 10,800 | 繰越商品 | 10,800 |

| 繰越商品 | 10,000 | 仕入 | 10,000 |

次に棚卸減耗損と商品評価損を求めます。

| 借方 | 金額 | 貸方 | 金額 |

| 棚卸減耗損 | 1,000 | 繰越商品 | 1,000 |

| 商品評価損 | 540 | 繰越商品 | 540 |

さらに、問題文より商品評価損は仕入に算入します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 540 | 商品評価損 | 540 |

(2)貸倒引当金の設定

貸倒引当金:

- A社の売掛金:(4,000円-2,000円)×50%=1,000円

- その他の債権:(18,000円+24,000円-4,000円)×3%=1,140円

- 合計:1,000円+1,140円=2,140円

貸倒引当金繰入:2,140円-1,020円=1,120円

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 1,120 | 貸倒引当金 | 1,120 |

(3)売買目的有価証券の評価替え

17,300円(時価)-18,000円(簿価)=△700円(評価損)

| 借方 | 金額 | 貸方 | 金額 |

| 有価証券評価損 | 700 | 売買目的有価証券 | 700 |

(4)その他有価証券の評価替え

15,680円(時価)-15,000円(簿価)=680円(評価差益)

| 借方 | 金額 | 貸方 | 金額 |

| その他有価証券 | 680 | その他有価証券評価差額金 | 680 |

(5)固定資産の減価償却

償却率が20%なので

(30,000円-10,800円)×20%=3,840円

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 3,840 | 減価償却累計額 | 3,840 |

(6)ソフトウェアの償却

3,600円÷3年=1,200円

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 1,200 | ソフトウェア | 1,200 |

(7)費用の前払計上

14,400円×(10ヵ月/12ヵ月)=12,000円

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 12,000 | 保険料 | 12,000 |

(8)費用の未払計上

24,000円×2%×(8ヵ月/12ヵ月)=320円

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 320 | 未払利息 | 320 |

精算表

| 勘定科目 | 試算表 | 修正記入 | 損益計算書 | 貸借対照表 | ||||

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 現金預金 | 30,020 | 30,020 | ||||||

| 受取手形 | 18,000 | 18,000 | ||||||

| 売掛金 | 24,000 | 24,000 | ||||||

| 売買目的有価証券 | 18,000 | 700 | 17,300 | |||||

| 繰越商品 | 10,800 | 10,000 | 10,800 | 8,460 | ||||

| (棚卸減耗損分) | 1,000 | |||||||

| (商品評価損分) | 540 | |||||||

| 備品 | 30,000 | 30,000 | ||||||

| ソフトウェア | 3,600 | 1,200 | 2,400 | |||||

| その他有価証券 | 15,000 | 680 | 15,680 | |||||

| 買掛金 | 19,000 | 19,000 | ||||||

| 借入金 | 24,000 | 24,000 | ||||||

| 貸倒引当金 | 1,020 | 1,120 | 2,140 | |||||

| 減価償却累計額 | 10,800 | 3,840 | 14,640 | |||||

| 資本金 | 60,000 | 60,000 | ||||||

| 資本準備金 | 12,000 | 12,000 | ||||||

| 繰越利益剰余金 | 6,180 | 6,180 | ||||||

| 売上 | 136,000 | 136,000 | ||||||

| 受取利息 | 2,700 | 2,700 | ||||||

| 仕入 | 87,600 | 10,800 | 10,000 | 88,940 | ||||

| 540 | ||||||||

| 給料 | 19,200 | 19,200 | ||||||

| 保険料 | 14,400 | 12,000 | 2,400 | |||||

| 支払利息 | 1,080 | 320 | 1,400 | |||||

| 271,700 | 271,700 | |||||||

| 貸倒引当金繰入 | 1,120 | 1,120 | ||||||

| 棚卸減耗損 | 1,000 | 1,000 | ||||||

| 商品評価損 | 540 | 540 | ||||||

| 有価証券(評価損) | 700 | 700 | ||||||

| その他有価証券 評価差額金 |

680 | 680 | ||||||

| 減価償却費 | 3,840 | 3,840 | ||||||

| ソフトウェア(償却) | 1,200 | 1,200 | ||||||

| (前払)保険料 | 12,000 | 12,000 | ||||||

| (未払)利息 | 320 | 320 | ||||||

| 当期純(利益) | 18,900 | 18,900 | ||||||

| 42,740 | 42,740 | 138,700 | 138,700 | 157,860 | 157,860 | |||

問2

問題

次の資料にもとづいて、解答欄の精算表を完成させなさい。ただし、会計期間は×7年4月1日から×8年3月31日である。

[資料1]決算にあたって調査したところ、以下のことが判明したので、適切な修正を行う。(1)当座預金について銀行勘定調整表を作成したところ、次のことが判明した。

- 買掛金支払いのために振り出した小切手のうち未取付分:2,560円

- 広告費支払いのために振り出した小切手のうち未渡分:1,880円

- 売掛金回収の未記帳分:2,360円

(2)×7年12月1日に、かねてより建設していた店舗が完成し、引き渡しを受けた(同日から使用している)が未記帳である。なお、試算表の建設仮勘定は本工事に係るもので、これを建物勘定に振り替える。

[資料2]期末整理事項は次のとおりである。(1)受取手形及び売掛金の期末残高に対して5%の貸倒引当金を設定する(差額補充法)。

(2)期末商品棚卸高の内訳は次のとおりである。

期末棚卸数量 120個 原価 @52円

実地棚卸数量 115個 時価(正味売却価格) @49円

(3)売買目的有価証券の内訳は以下のとおりである。

| 銘柄 | 帳簿単価 | 口数 | 時価 |

| A社株式 | @280円 | 30株 | @260円 |

| B社社債 | @97円 | 40口 | @97.5円 |

(4)固定資産の減価償却を次のとおり行う。

| 種類 | 償却方法 | 耐用年数 | 残存価格 |

| 建物 | 定額法 | 30年 | 取得原価の10% |

| 備品 | 定率法(償却率20%) | 5年 | ゼロ |

※なお、新店舗についも同様に減価償却を行うが、残存価格をゼロとし、月割計算をする。

(5)満期保有目的債券は、×5年4月1日に額面総額16,000円のB社社債(満期日:×9年3月31日)を@100円につき@98円で購入したものである。

(6)退職給費引当金の当期繰入額は3,300円である。

(7)保険料は全額建物に対する火災保険料で、従来の建物に対する保険料については毎年同額を7月1日に向こう1年分を支払っている。また、新店舗に対する保険料960円は引き渡しを受けたときに向こう1年分を支払ったものである。

(8)通信費の未払分が120円ある。

精算表

| 勘定科目 | 試算表 | 修正記入 | 損益計算書 | 貸借対照表 | 回答ボタン | ||||

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | ||

| 現金 | 14,160 |

|

|||||||

| 当座預金 | 16,120 |

|

|||||||

|

|

|||||||||

| 受取手形 | 7,200 |

|

|||||||

| 売掛金 | 6,960 |

|

|||||||

| 売買目的有価証券 | 12,280 |

|

|||||||

| 繰越商品 | 5,600 |

|

|||||||

| (棚卸減耗損分) |

|

||||||||

| (商品評価損分) |

|

||||||||

| 建物 | 60,000 |

|

|||||||

| 備品 | 18,000 |

|

|||||||

| 建設仮勘定 | 12,600 |

|

|||||||

| 満期保有目的 有価証券 |

15,840 |

|

|||||||

| 支払手形 | 8,200 |

|

|||||||

| 買掛金 | 8,000 |

|

|||||||

| 未払金 | 400 |

|

|||||||

| 貸倒引当金 | 420 |

|

|||||||

| 建物減価償却 累計額 |

14,400 |

|

|||||||

| 備品減価償却 累計額 |

11,520 |

|

|||||||

| 退職給付引当金 | 8,000 |

|

|||||||

| 資本金 | 90,000 |

|

|||||||

| 利益準備金 | 2,810 |

|

|||||||

| 任意積立金 | 2,200 |

|

|||||||

| 売上 | 253,810 |

|

|||||||

| 有価証券利息 | 240 |

|

|||||||

| 仕入 | 183,620 |

|

|||||||

| 給料 | 30,400 |

|

|||||||

| 広告宣伝費 | 8,460 |

|

|||||||

| 通信費 | 3,840 |

|

|||||||

| 保険料 | 3,360 |

|

|||||||

| 雑費 | 1,560 |

|

|||||||

| 400,000 | 400,000 | ||||||||

| 貸倒引当金 |

|

||||||||

| 棚卸減耗損 |

|

||||||||

| 商品評価損 |

|

||||||||

| 有価証券 |

|

||||||||

| 減価償却費 |

|

||||||||

| 退職給付費用 |

|

||||||||

| 保険料 |

|

||||||||

| 通信費 |

|

||||||||

| 当期純 |

|

||||||||

|

|

|||||||||

解答

1.修正仕訳

(1)当座預金の修正

まずは当座預金の修正から確認しましょう。

-

- 未取付小切手:修正仕訳不要

- 未渡し小切手:修正仕訳必要

- 売掛金未記帳:修正仕訳必要

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 1,880 | 未払金 | 1,880 |

| 当座預金 | 2,360 | 売掛金 | 2,360 |

(2)建設仮勘定の振り替え

建設仮勘定を建物へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 建物 | 12,600 | 建設仮勘定 | 12,600 |

2.決算整理仕訳

(1)貸倒引当金の設定

貸倒引当金:(7,200円(受取手形)+(6,960-2,360)円(売掛金))×5%=590

貸倒引当金繰入:590円-420円=170円

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 170 | 貸倒引当金 | 170 |

(2)売上原価の算定

まずは繰越商品の振替を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 5,600 | 繰越商品 | 5,600 |

| 繰越商品 | 6,240 | 仕入 | 6,240 |

次に棚卸減耗損と商品評価損を求めます。

| 借方 | 金額 | 貸方 | 金額 |

| 棚卸減耗損 | 260 | 繰越商品 | 260 |

| 商品評価損 | 345 | 繰越商品 | 345 |

(3)有価証券の評価替え

A社株式:(@260円(時価)-@280円(帳簿価格))×30株=△600円(評価損)

B社社債:(@97.5円(時価)-@97円(帳簿価格))×40口= 20円(評価益)

差額:△600円+20円=△580円(評価損)

| 借方 | 金額 | 貸方 | 金額 |

| 有価証券評価損 | 580 | 売買目的有価証券 | 580 |

(4)固定資産の減価償却

建物

既存分:(60,000円-60,000円×10%)/30年=1,800円

新規分:12,600円÷30年=420円(1年分)

※既存分は残存価格ゼロのため。

420円×4ヵ月÷12ヵ月=140円

合計:1,800円+140円=1,940円

備品

(18,000円-11,520円)×20%=1,296円

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 3,236 | 建物減価償却累計額 | 1,940 |

| 備品減価償却累計額 | 1,296 |

(5)満期保有目的債券の評価替え

購入口数:16,000円/@100円=160口

取得原価:@98円×160口=15,680円

金利調整差額:16,000円-15,680円=320円

当期償却分:320円×1年/4年=80円

| 借方 | 金額 | 貸方 | 金額 |

| 満期保有目的債券 | 80 | 有価証券利息 | 80 |

(6)退職給付引当金の設定

| 借方 | 金額 | 貸方 | 金額 |

| 退職給付費用 | 3,300 | 退職給付引当金 | 3,300 |

(7)費用の前払計上

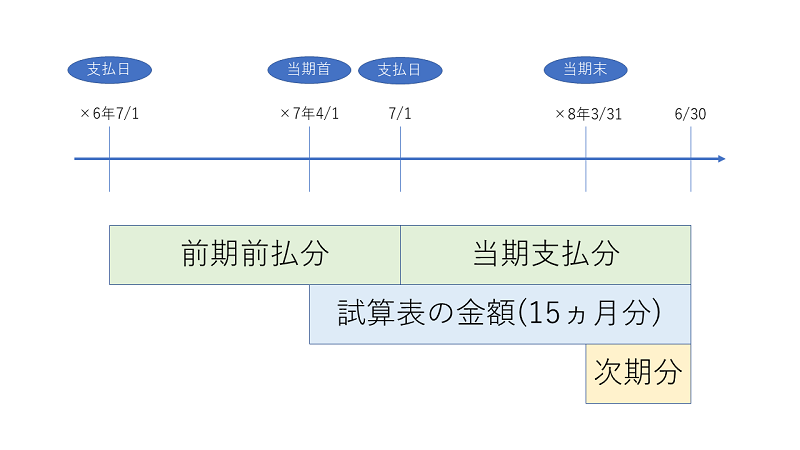

既存の建物と新規に取得した建物に分けて考えます。

「従来の建物に対する保険料については毎年同額を7月1日に向こう1年分を支払っている」とあるため、前期の×6年の7月1日に1年分を支払っている計算です。

したがって、前期末(×7年3月31日)に3ヵ月分(×7年4月1日から6月30日まで分)を前払計上しており、当期首に再振替仕訳をして、当期の保険料としています。

そして、当期(×7年)の7月1日に1年分(×7年7月1日から×8年6月30日まで分)を支払っているので、試算表の保険料は×7年4月1日から×8年6月30日までの15ヵ月分という事になり、そのうちの3ヵ月分(×8年4月1日から6月30日まで分)を前払計上します。

既存建物分:(3,360円-960円)×3ヵ月/15ヵ月=480円

新規建物分:960円×8ヵ月/12ヵ月=640円

合計:480円+640円=1,120円

| 借方 | 金額 | 貸方 | 金額 |

| 前払保険料 | 1,120 | 保険料 | 1,120 |

(8)未払費用の計上

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 120 | 未払通信費 | 120 |

精算表

| 勘定科目 | 試算表 | 修正記入 | 損益計算書 | 貸借対照表 | ||||

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 現金 | 14,160 | 14,160 | ||||||

| 当座預金 | 16,120 | 1,880 | 20,360 | |||||

| 2,360 | ||||||||

| 受取手形 | 7,200 | 7,200 | ||||||

| 売掛金 | 6,960 | 2,360 | 4,600 | |||||

| 売買目的有価証券 | 12,280 | 580 | 11,700 | |||||

| 繰越商品 | 5,600 | 6,240 | 5,600 | 5,635 | ||||

| (棚卸減耗損分) | 260 | |||||||

| (商品評価損分) | 345 | |||||||

| 建物 | 60,000 | 12,600 | 72,600 | |||||

| 備品 | 18,000 | 18,000 | ||||||

| 建設仮勘定 | 12,600 | 12,600 | ||||||

| 満期保有目的 有価証券 |

15,840 | 80 | 15,920 | |||||

| 支払手形 | 8,200 | 8,200 | ||||||

| 買掛金 | 8,000 | 8,000 | ||||||

| 未払金 | 400 | 1,880 | 2,280 | |||||

| 貸倒引当金 | 420 | 170 | 590 | |||||

| 建物減価償却累計額 | 14,400 | 1,940 | 16,340 | |||||

| 備品減価償却累計額 | 11,520 | 1,296 | 12,816 | |||||

| 退職給付引当金 | 8,000 | 3,300 | 11,300 | |||||

| 資本金 | 90,000 | 90,000 | ||||||

| 利益準備金 | 2,810 | 2,810 | ||||||

| 任意積立金 | 2,200 | 2,200 | ||||||

| 売上 | 253,810 | 253,810 | ||||||

| 有価証券利息 | 240 | 80 | 320 | |||||

| 仕入 | 183,620 | 5,600 | 6,240 | 182,980 | ||||

| 給料 | 30,400 | 30,400 | ||||||

| 広告宣伝費 | 8,460 | 8,460 | ||||||

| 通信費 | 3,840 | 120 | 3,960 | |||||

| 保険料 | 3,360 | 1,120 | 2,240 | |||||

| 雑費 | 1,560 | 1,560 | ||||||

| 400,000 | 400,000 | |||||||

| 貸倒引当金繰入 | 170 | 170 | ||||||

| 棚卸減耗損 | 260 | 260 | ||||||

| 商品評価損 | 345 | 345 | ||||||

| 有価証券評価損 | 580 | 580 | ||||||

| 減価償却費 | 3,236 | 3,236 | ||||||

| 退職給付費用 | 3,300 | 3,300 | ||||||

| 前払保険料 | 1,120 | 1,120 | ||||||

| 未払通信料 | 120 | 120 | ||||||

| 当期純利益 | 16,639 | 16,639 | ||||||

| 37,891 | 37,891 | 254,130 | 254,130 | 171,295 | 171,295 | |||

精算表問題・まとめ

今回は精算表の問題を2問解いていただきました。一見複雑そうですが、ひとつひとつ仕訳をしていけば満点も難しくありません。

次回は損益計算書について学習します。