未払金

未払金は、仕入れ以外でものやサービスを購入し、その代金を後から支払う場合に用いる勘定科目の一つです。

未払金とは

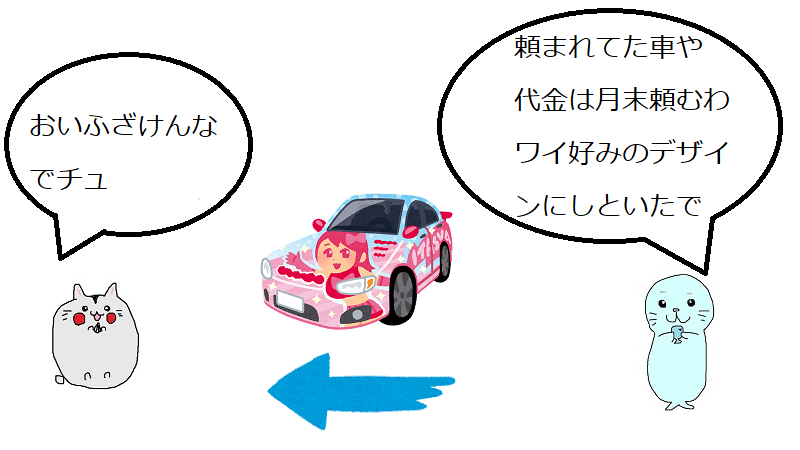

未払金は、事務用品・消耗品・備品・広告のデザインや固定資産の修理をし、後から支払うときに用いられる勘定です。

未払金は勘定科目の5分類(資産・負債・純資産・収益・費用)において、負債に属する勘定科目です。

未払金の具体例

未払金の具体例として、以下のようなものがあげられます。

未払金の具体例

- 備品

- 車両

- 広告料

- 修理費

未払金と未払費用の違い

未払金は、本業の商品以外のものを購入したさいに発生し、支払いが済んでいない債務のことです。

未払費用は期末の決算整理で用いますが、未払金は期中取引時に登場します。

スポンサーリンク

未払金の関連語

未払金の関連語を確認しておきましょう。

買掛金

買掛金は商品の掛け取引で用いられる勘定科目です。

未払金と買掛金の違いについて、買掛金が売買目的の商品の購入に用いられる勘定科目であることに対して、未払金はそれ以外の物の購入に用いられることを押さえてておきましょう。

未払費用

未払費用も未払金同様に後日支払う義務のある債務です。

買掛金・未払金の双方に該当しない継続的な契約で生じる費用に関する科目です。

例えば家賃・水道代・電気代といった定期的に発生する費用に対して計上されます。

未払金まとめ

未払金は流動負債のひとつとしてメジャーな勘定科目です。

買掛金と判断がつかなくなるかたも見られますが、営業活動かどうかで判断しましょう。