材料費の処理[日商簿記2級(商業)講座]

今回は日商簿記2級における材料費の処理について学習します。

材料費

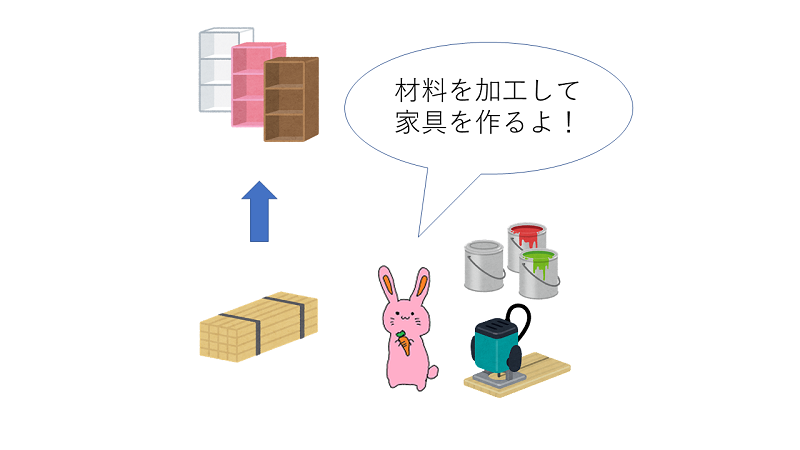

材料費は、製品を製造するために消費した材料の金額です。

具体的にどのように分類するか、どのような処理をするかを例題を通して確認していきましょう。

②材料2,500円を消費した。このうち1,500円は直接材料費で、1,000円は間接材料費である。

③月末において材料の棚卸減耗(すべて正常な範囲内のもの)が1,200円生じた。

材料費の分類

材料費は製品との関連(ある製品にピンポイントでいくらかかったかが明らかかどうか)により、直接材料費と間接材料費に分類されます。

| 直接材料費 | 1.主要材料費 |

| 2.買入部品費 | |

| 間接材料費 | 3.補助材料費 |

| 4.工場消耗品費 | |

| 5.消耗工具器具備品費 |

直接材料費・間接材料費はさらに細分化され、それぞれの材料費の意味は以下の通りです。

- 主要材料費:ゲーム機の基盤・車のエンジン・家具の木材など、自社で製造する製品の要となる部品費用

- 買入部品費:ゲーム機のパーツ・車のタイヤなど、外部から購入して取り付ける部品費用

- 補助材料費:ネジ・接着剤・ペンキなど、さまざまな製品に使える部品費用

- 工場消耗品費:石鹸・洗剤・軍手など、工場で使う消耗品費

- 消耗工具器具備品費:ドライバー・金槌など、工具や器具における消耗品費

①材料を購入したときの処理

材料を購入した場合、購入した材料自体の価格(購入代価)に、材料の購入にかかった付随費用を加算した金額を、購入原価として処理します。

材料の購入原価:5,000円+500円=5,500円

| 借方 | 金額 | 貸方 | 金額 |

| 材料 | 5,500 | 買掛金 | 5,000 |

| 現金 | 500 |

②材料を消費したときの処理

直接材料を消費した場合、材料勘定(貸方)から仕掛品勘定(借方)へ、間接材料を消費した場合、材料勘定(貸方)から製造間接費勘定(借方)へと振り替えます。

したがって、材料を消費した時の処理は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕掛品 | 1,500 | 材料 | 2,500 |

| 製造間接費 | 1,000 |

③棚卸減耗が生じたときの処理

材料の棚卸減耗が生じた場合、原因をしらべて通常起こりえる範囲内での減耗の場合には、間接経費(製造間接費)として、処理します。

したがって、今回の場合では以下のような仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

| 棚卸減耗損 | 1,200 | 材料 | 1,200 |

| 製造間接費 | 1,200 | 棚卸減耗損 | 1,200 |

材料費の処理・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[材料][仕掛品][買掛金][製造間接費][棚卸減耗損]

問1

材料4,000円を掛けで仕入れた。

| 借方 | 金額 | 貸方 | 金額 |

問2

材料のうち、直接材料として3,000円、間接材料として1,000円を消費した。

| 借方 | 金額 | 貸方 | 金額 |

問3

材料の実地棚卸をしたところ、200円の減耗(正常な範囲内)があった。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

材料費・まとめ

今回は材料費について学習しました。材料から仕掛品の流れや、製造間接費への流れを押さえておきましょう。

次回は労務費の処理について学習します。