製造業会計とは[日商簿記2級(商業)講座]

今回は日商簿記2級における製造業会計について学習します。

工業簿記の復習になるため、すでに工業簿記を学習している方はおさらい程度で、これから工業簿記を学習する方は、「こんなことも学ぶんだ」程度で頭に入れておいていただければと思います。

製造業の会計って・・・どうやって仕訳するんでチュか?

仕入れから売上げまでの一連の流れを復習しようか

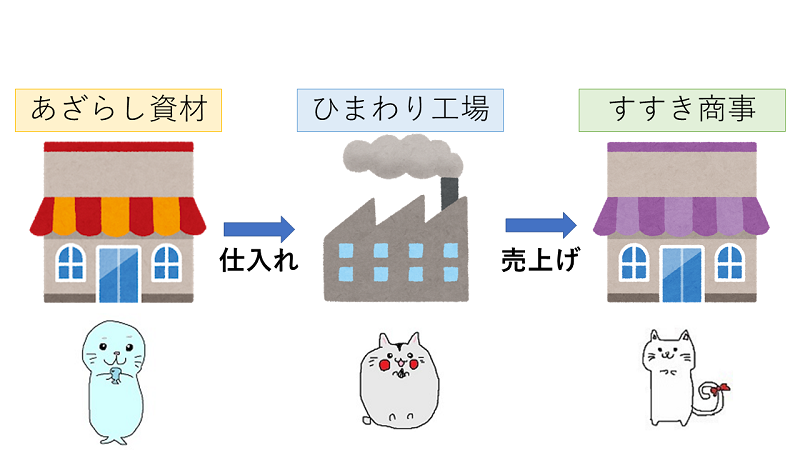

製造業とは

商業簿記では主に、商品を仕入れてそれをそのまま販売するといった、商品売買業を学習しました。

一方で、製造業では材料を仕入れ、その材料に切削・研磨・組み立てなど加工を施し、製品を製造し、完成した製品を販売する形態をとります。

原価計算とは

製造業では、材料に対して切削・研磨・組み立てなど加工を施すために、材料の仕入れや加工にかかった費用を計上しなければいけません。

この、製品の製造にかかった費用を原価と呼び、製品の原価を計算することを原価計算と呼びます。

仕掛品とは

材料から完成品(製品)になるまでの、加工途中の製品の事を仕掛品と呼びます。

スポンサーリンク

製造業・まとめ

今回は製造業について、触りの部分だけ解説しました。用語は当たり前のように出てくるので、押さえておきましょう。

仕掛品や製造原価は工業簿記でもよく問われるでチュ!

言葉の意味を間違えると工業簿記に苦手意識を持ってしまうから、しっかりと押さえておかんとな!

次回は材料費の処理について学習します。