固定資産の割賦支払[日商簿記2級(商業)講座]

今回は日商簿記2級における固定資産の割賦支払について学習します。

割賦で買った備品の支払い時ってどうやって仕訳すれば良いでチュ?

利息の支払い分に注意しながら分割で払うんだニャ

割賦支払

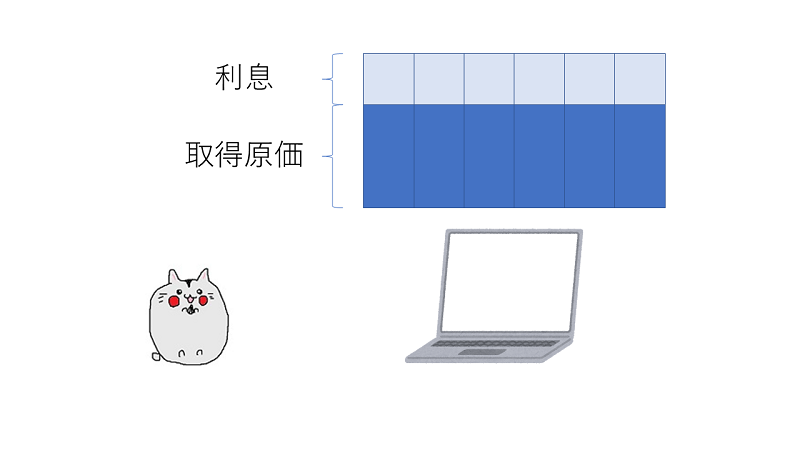

固定資産を割賦購入した場合、毎月一定額を支払う必要があります。

今回も例題を通して処理を見ていきましょう。

先日、割賦購入した備品(取得原価96,000円、6ヵ月(6回)の分割払いで毎月の支払額は16,500円、利息総額3,000円については前払利息として処理している)について、第1回目の割賦金の支払日が到達したので、当座預金口座から16,500円を支払った。

なお、利息の処理は、支払日に定額法で費用計上する方法とする。

割賦金を支払った時の処理

割賦金を支払った時は、支払った分を未払金(負債)から減らします。

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 (負債の減少↓) |

16,500 | 当座預金 (資産の減少↓) |

16,500 |

なんだ!これだけなら簡単そうでチュ!

ところがどっこい、前払利息の処理もしなあかんで

前払利息の振替え

支払った分に対応する利息を前払利息(資産)から支払利息(費用)に振り替える処理も忘れてはいけません。

この時の利息の計算方法は定額法・利息法などありますが、2級の場合定額法(利息総額を支払期間で分割)で処理します。

今回の場合の利息は3,000円÷6回=500円となるので

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 16,500 | 当座預金 | 16,500 |

| 支払利息 (費用の発生↑) |

500 | 前払利息 (資産の減少↓) |

500 |

が正しい仕訳です。

スポンサーリンク

割賦支払・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][備品][前払利息][未払金][支払利息]

問1

京都商事は備品120,000円を6ヵ月の分割払い(月々の支払額は21,000円)の契約で購入している。

この備品の代金について第1回目の割賦金の支払日が到来したので、当座預金口座から21,000円を支払った。なお、利息の処理は、支払日に定額法で費用計上する方法とする。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

割賦支払・まとめ

今回は割賦支払について学習しました。利息の処理を忘れがちなので注意して処理を進めましょう。

前払利息を支払利息で振り替えるんでチュね!

支払の中にいくら分利息が含まれているかを注意しような

次回は固定資産の定額法による減価償却について学んでいきます。