未実現利益の消去・期末商品(アップストリーム)[日商簿記2級(商業)講座]

今回は日商簿記2級における未実現利益の消去・期末商品(アップストリーム)について学習します。

未実現利益の消去・アップストリーム

親会社が商品を子会社に売り上げた場合、上流から下流へ水が流れるように見えることからダウンストリームと呼ばれました。

一方で子会社から親会社へ売り上げる場合、下流から上流へ物が流れることからアップストリームと呼びます。

アップストリームでは未実現利益の一部を非支配株主に負担させるため、処理が少々複雑になります。

具体例を通してみてみましょう。

次の取引について、当期の連結財務諸表を作成するために必要な連結修正仕訳をしなさい。

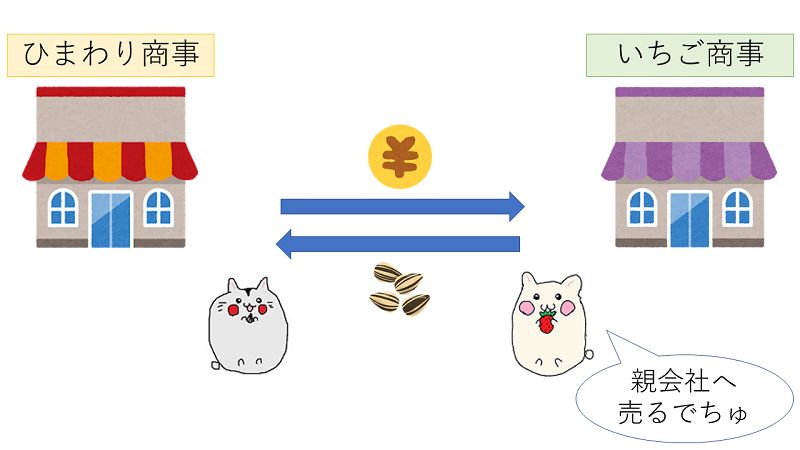

[取引]ひまわり商事㈱の期末商品棚卸高のうち2,200円はいちご商事㈱から仕入れたものである。

なお、いちご商事㈱はひまわり商事㈱に対し、原価に10%の利益を付加して商品を販売している。

アップストリーム

今回は子会社であるいちご商事㈱が、親会社であるひまわり商事㈱に商品を売り上げています。

アップストリームの場合も、親会社の期末商品棚卸高に含まれる未実現利益(子会社が加算した利益)は全額消去します。

\(2,200円×\frac{0.1}{1.1}=200円\)

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 200 | 商品 | 200 |

この子会社が付加した利益のうち、親会社に帰属するのは親会社の持ち分に相当する部分だけです。

したがって、消去した未実現利益のうち、非支配株主の持ち分に相当する部分については、非支配株主に負担させます。

具体的には、変動する損益項目の金額(今回は200円)に非支配株主持分割合(今回は40%)をかけた金額を、変動する損益項目の逆側に、非支配株主に帰属する当期純損益として記入します。

そして、その相手方には非支配株主持分当期変動額を用いて処理します。

\(200円×40\%=80円\)

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分当期変動額 | 80 | 非支配株主に帰属する当期純損益 | 80 |

以上より、連結修正仕訳の内容は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 200 | 商品 | 200 |

| 非支配株主持分当期変動額 | 80 | 非支配株主に帰属する当期純損益 | 80 |

未実現利益の消去・期末商品(アップストリーム)・例題

例題を解いて慣れていきましょう。

問題

A社はB社の発行済株式の60%を取得し、支配している。

次の取引について、当期の連結財務諸表を作成するための連結修正仕訳をしなさい。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[商品][売上原価][非支配株主持分当期変動額][非支配株主に帰属する当期純損益]

問1

A社の期末商品のうち72,000円はB社から仕入れたものである。

B社は当期より原価に20%の利益を付加してA社に商品を販売している。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

未実現利益の消去・期末商品(アップストリーム)・まとめ

今回は未実現利益の消去・期末商品(アップストリーム)について学習しました。子会社が親会社に売り上げた場合は、未実現利益の一部を非支配株主に負担させるので、その処理を忘れないようにしましょう。

次回は未実現利益の消去・非償却性固定資産について学習します。