支配獲得後1年目の連結・開始仕訳[日商簿記2級(商業)講座]

今回は日商簿記2級における支配獲得後1年目の連結・開始仕訳について学習します。

支配獲得日後1年目の連結・開始仕訳

子会社の支配獲得日には、連結貸借対照表のみを作成しました。

しかし、支配獲得日後は連結損益計算書・連結貸借対照表・連結株主資本等変動計算書を作成しなければいけません。

その作業に当たっては

- 開始仕訳

- のれんの償却

- 子会社の当期純損益の振り替え

- 子会社の配当金の修正

の4ステップを踏みますが、ここでは開始仕訳について例題を通してみていきましょう。

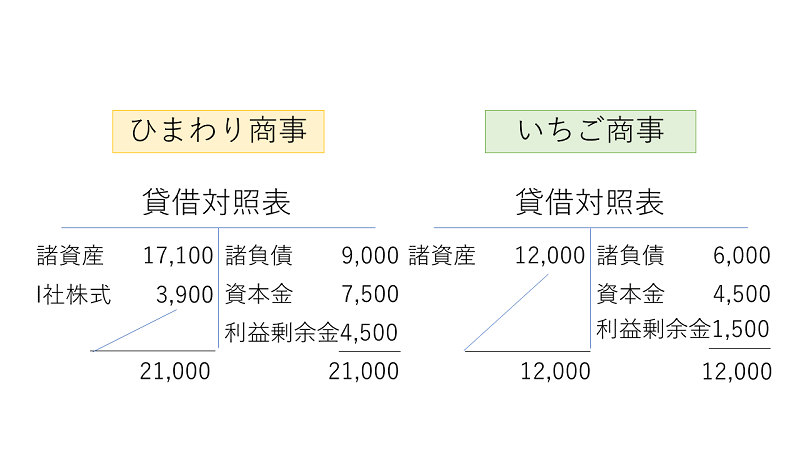

前期末(×2年3月31日)におけるひまわり商事㈱の貸借対照表にもとづいて、当期(決算日は×3年3月31日)の連結財務諸表を作成するために必要な仕訳を示しなさい。

なお、会計期間はひまわり商事㈱、いちご商事㈱ともに×2年4月1日から×3年3月31日までである。

[資料]前期末(×2年3月31日)におけるひまわり商事㈱およびいちご商事㈱の貸借対照表

開始仕訳の概要

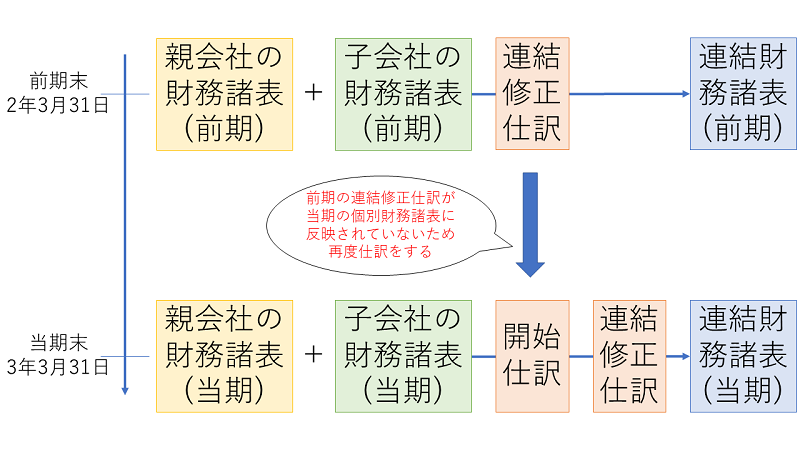

連結財務諸表は、親会社と子会社の当期の個別財務諸表をもとに作成します。

この当期の個別財務諸表には、前期までに行った連結修正仕訳は反映されていませんので、当期の連結財務諸表を作成するにあたって再度連結修正仕訳をする必要があります。

この、前期までに行った連結修正仕訳が開始仕訳です。

開始仕訳を行った後に当期の連結修正仕訳を行い、当期の連結財務諸表を作成する流れとなります。

当期の連結修正仕訳には

- のれんの償却

- 子会社の当期純損益の振り替え

- 子会社の配当金の修正

がありますが、これらは次回以降に学習していきましょう。

開始仕訳のしかた

開始仕訳のしかたですが、今回のケースでは前期末に支配を獲得しているため、前期末における連結修正仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 4,500 | I社株式 | 3,900 |

| 利益剰余金 | 1,500 | 非支配株主持分 | 2,400 |

| のれん | 300 |

当期の連結財務諸表を作成するにあたって、この仕訳を再度行いますが、このとき純資産の項目については連結株主資本等変動額計算書の勘定科目で仕訳します。

具体的な仕訳としては、純資産の勘定科目の後ろに当期首残高をつけて資本金当期首残高などで処理をします。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金当期首残高 | 4,500 | I社株式 | 3,900 |

| 利益剰余金当期首残高 | 1,500 | 非支配株主持分当期首残高 | 2,400 |

| のれん | 300 |

支配獲得日後1年目の連結・開始仕訳・まとめ

今回は支配獲得日1年目の連結の開始仕訳について学習しました。

開始仕訳の概要と流れについて押さえておきましょう。

次回は支配獲得後1年目の連結・のれんの償却について学習します。