連結会計・内部取引高と債権債務の相殺[日商簿記2級(商業)講座]

今回は日商簿記2級における内部取引高と債権債務の相殺について学習します。

連結会計・内部取引高と債権債務の相殺

連結会社間(親会社と子会社の間)で行われた取引は、連結会計上企業グループ内部の取引となるので連結財務諸表の作成に当たって相殺消去します。

また、親会社の子会社に対する貸付金や借入金など、債権債務の期末残高も消去します。

具体的な流れについて例題を通して確認しましょう。

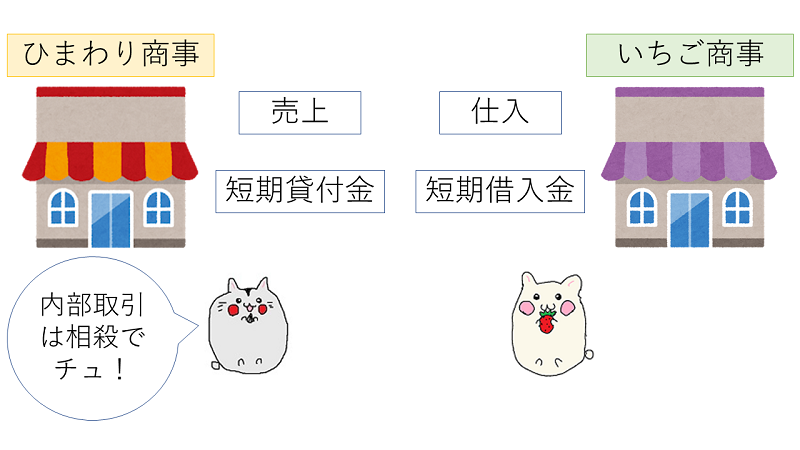

ひまわり商事㈱はいちご商事㈱の発行済株式の60%を取得し、支配している。

次の各取引について、当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

[取引]- ひまわり商事㈱は当期においていちご商事㈱に商品2,500円を売り上げている。

- ひまわり商事㈱はいちご商事㈱に対する短期貸付金1,000円があり、この短期貸付金にかかる利息50円を計上している。

連結会計・内部取引高と債権債務の相殺仕訳

相殺消去する内部取引高や債権債務には以下のようなものがあります。

| 内部取引高の相殺消去 | 債権債務の相殺消去 |

| 売上高と売上原価 受取利息と支払利息 受取配当金と配当金 |

買掛金と売掛金 支払手形と受取手形 借入金と貸付金 未払費用と未収収益 前受収益と前払費用 |

今回のケースでは商品売上に関する仕訳と債権債務の仕訳があるので、それぞれ見ていきましょう。

内部取引高の相殺消去

1つ目の取引ではひまわり商事㈱がいちご商事㈱に商品2,500円を売り上げているため、ひまわり商事㈱が計上した「売上2,500円」といちご商事㈱が計上した「仕入2,500円」を相殺します。

なお、連結損益計算書では売上原価の内訳項目は表示しないため、「売上原価2,500円」を消去することとなります。

| 借方 | 金額 | 貸方 | 金額 |

| 売上高 (個別損益計算書の金額を修正するため「売上高」を用いる) |

2,500 | 売上原価 (「仕入」ではなく「売上原価」を消去) |

2,500 |

債権債務の相殺

ひまわり商事㈱が計上した短期貸付金・受取利息と、いちご商事㈱が計上した短期借入金・支払利息を相殺消去します。

| 借方 | 金額 | 貸方 | 金額 |

| 短期借入金 | 1,000 | 短期貸付金 | 1,000 |

| 受取利息 | 50 | 支払利息 | 50 |

連結会計・内部取引高と債権債務の相殺・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[短期貸付金][短期借入金][売上高][受取利息][売上原価][支払利息]

問1

A社の当期の売上高のうち、30,000円は子会社B社に対するものである。

| 借方 | 金額 | 貸方 | 金額 |

問2

A社の当期末の短期貸付金のうち、150,000円は子会社B社に対するものである。また、この短期貸付金にかかる受取利息1,500円を計上している。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

連結会計・内部取引高と債権債務の相殺・まとめ

今回は連結会計・内部取引高と債権債務の相殺について学習しました。本支店会計同様の流れで相殺処理をしていきましょう。

次回は親会社の期末貸倒引当金の修正について学習します。