減価償却費の損金不算入[日商簿記2級(商業)講座]

今回は日商簿記2級における減価償却費の損金不算入について学習します。

減価償却費の損金不算入

減価償却費のうち、税法上の減価償却費(限度額)を超える金額については損金に算入できません。

例題を通して確認してみましょう。

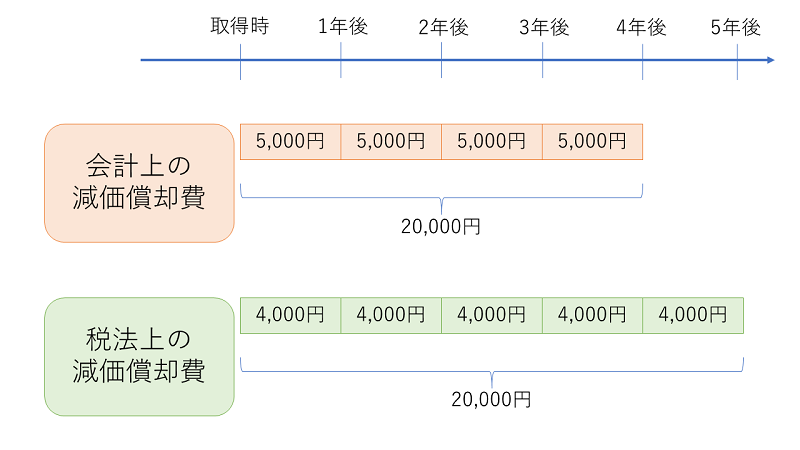

① 第1期期末において、備品20,000円について定額法(耐用年数4年、残存価格はゼロ)により減価償却を行った。

② 第2期期末において、備品20,000円について定額法(耐用年数4年、残存価格はゼロ)による減価償却を行った。

①第1期期末の処理

今回のケースでは、会計上の減価償却費は5,000円(20,000円÷4年)ですが、税法上の減価償却費(限度額)は4,000円(20,000円÷5年)です。

したがって、限度額を超過する1,000円(5,000円-4,000円)については法人税等の調整を行います。

調整の流れは貸倒引当金同様、まずは減価償却費を計上したときの仕訳を思い出しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 1,000 | 減価償却累計額 | 1,000 |

減価償却費による費用の計上が借方に来ているため、法人税等調整額は貸方に来ます。なお、金額は実効税率40%を掛けた400円となります。

| 借方 | 金額 | 貸方 | 金額 |

| 繰延税金資産 | 400 | 法人税等調整額 | 400 |

②第2期期末の処理

備品を売却したり除去した場合には差異は解消します。その場合、売却や除去のタイミングで差異を計上した時と逆の仕訳を行います。

また、法人税等の調整は期末に行うため、第1期に発生した差異の解消と第2期に発生した差異の処理は同時に行います。

今回は売却も除去も行っていないため、差異は解消されません。

流れとしては

- 第2期に発生した差異:(5,000円-4,000円)×40%=400円

- 第1期に発生した差異の解消:0円

- 当期に計上する差異:400円-0円=400円

となり、仕訳は

| 借方 | 金額 | 貸方 | 金額 |

| 繰延税金資産 | 400 | 法人税等調整額 | 400 |

となります。

減価償却費の損金不算入・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[備品][備品減価償却累計額][繰延税金資産][繰延税金負債][減価償却費][法人税等調整額]

なお、備品の法定耐用年数は6年、法人税等の実効税率は40%とする。

問1

第1期期末において、備品12,000円について定額法(耐用年数4年、残存価格ゼロ)により減価償却を行った。

| 借方 | 金額 | 貸方 | 金額 |

問2

第2期期末において、備品12,000円について定額法(耐用年数4年、残存価格ゼロ)により減価償却を行った。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

減価償却費の損金不算入・まとめ

今回は減価償却費の損金不算入について解説しました。会計上と税法上の耐用年数のズレについて押さえておきましょう。

次回は有価証券の評価差額について学んでいきます。