連結財務諸表とは[日商簿記2級(商業)講座]

今回は日商簿記2級における連結財務諸表について学習します。

連結財務諸表

株式会社の株主総会は会社の基本的事項を決める意思決定機関です。

その株主総会において、株主の持ち株数に応じて会社の経営方針が決定されます。

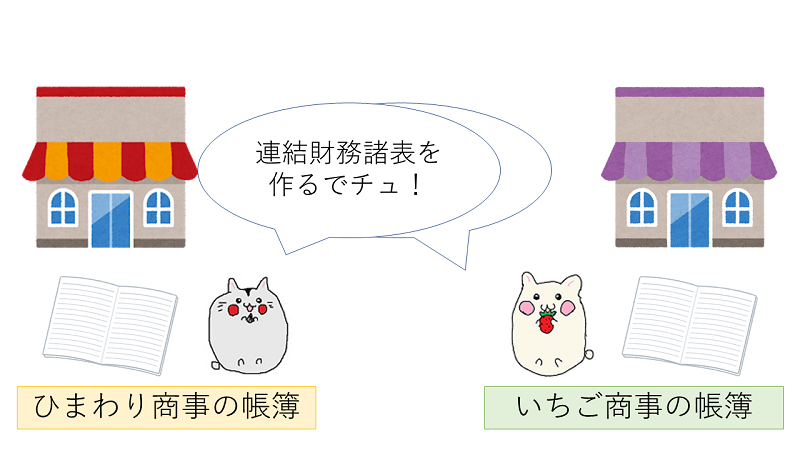

したがって、全株式を持った子会社がある場合、その子会社株式を持つ親会社が唯一の株主となり子会社の基本的事項を決定可能となります。

ひまわり商事といちご商事のように支配従属関係がある場合、親会社であるひまわり商事は、ひまわり商事グループ(ひまわり商事+いちご商事)全体の経営成績や財政状態を報告しなければいけません。

このように、支配従属関係にある2つ以上の企業からなる企業集団の経営成績や財政状態を総合的に報告するために作成する財務諸表を連結財務諸表と呼びます。

なお、連結財務諸表は親会社と子会社の個別財務諸表をもとにして、これに親会社・子会社間の取引額等の調整(連結修正仕訳)をして作成します。

連結範囲と子会社の範囲

親会社は原則として、すべての子会社を連結の範囲に含める必要があります。

加えて、他の企業が子会社に該当するかどうかは他の企業の意思決定機関を実質的に支配しているかどうかという支配力基準によって判定します。

他の企業の意思決定機関を実質的に支配している場合とは、他の企業の株式(議決権)の過半数(50%超)を保有している場合などです。

連結財務諸表の種類

連結財務諸表には、連結損益計算書・連結貸借対照表・連結株主資本等変動計算書があります。

連結損益計算書

連結損益計算書(連結P/L)は企業グループ全体の経営成績を示し、形式は以下のようになります。

連結損益計算書

自××年4月1日 至○○年3月31日

| Ⅰ 売上高 | ※※ | |

| Ⅱ 売上原価 (連結P/Lは期末商品棚卸高などの売上原価の内訳を表示しない) |

※※ | |

| 売上総利益 | ※※ | |

| Ⅲ 販売費及び一般管理費 | ||

| ・・・ | ・・・ | |

| のれん償却 (借方に生じたのれん償却額) |

※※ | ※※ |

| 営業利益 | ※※ | |

| Ⅳ 営業外収益 | ||

| ・・・ | ・・・ | |

| Ⅴ 営業外費用 | ||

| ・・・ | ・・・ | |

| 経常利益 | ※※ | |

| Ⅵ 特別利益 | ||

| ・・・ | ・・・ | |

| Ⅶ 特別損失 | ||

| 税金等調整前当期純利益 | ※※ | |

| 法人税等 | ※※ | |

| 当期純利益 | ※※ | |

| 非支配株主に帰属する当期純利益 (親会社以外の株主に属する利益) |

※※ | |

| 親会社株主に帰属する当期純利益 | ※※ |

※枠線は分かりやすくしているだけで本来はありません。

連結貸借対照表

連結貸借対照表(連結B/S)は企業グループ全体の財政状態を表し、その形式は次の通りです。

連結貸借対照表

××年3月31日

| 資産の部 | 負債の部 | ||||

| Ⅰ 流動資産 | ※※ | Ⅰ 流動負債 | ※※ | ||

| Ⅱ 固定資産 | Ⅱ 固定資産 | ※※ | |||

| 1.有形固定資産 | ※※ | 負債合計 | ※※ | ||

| 2.無形固定資産 | 純資産の部 | ||||

| のれん | ※※ | Ⅰ 株主資本 | |||

| 3.投資その他の資産 | ※※ | 1.資 本 金 | ※※ | ||

| 2.資本剰余金 (一括して表示して内訳は表示しない) |

※※ | ||||

| 3.利益剰余金 (一括して表示して内訳は表示しない) |

※※ | ※※ | |||

| Ⅱ その他の包括利益累計額 | |||||

| 1.その他有価証券評価差額金 | ※※ | ||||

| Ⅲ 非支配株主持分 (子会社の純資産のうち、非支配株主に属する金額) |

※※ | ||||

| 純資産合計 | ※※ | ||||

| 資産合計 | ※※ | 負債及び純資産合計 | ※※ | ||

連結財務諸表・まとめ

今回は連結財務諸表について解説しました。通常の財務諸表との違いを押さえておきましょう。

次回は支配獲得日の連結・100%取得の場合について学習します。