支配獲得日の連結・100%取得の場合[日商簿記2級(商業)講座]

今回は日商簿記2級における支配獲得日の連結・100%取得の場合について学習します。

支配獲得日の連結・100%取得

株式の半分以上取得できればその会社を子会社として支配できます。

その中でも100%株式を取得した場合が最もシンプルなので見てみましょう。

この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

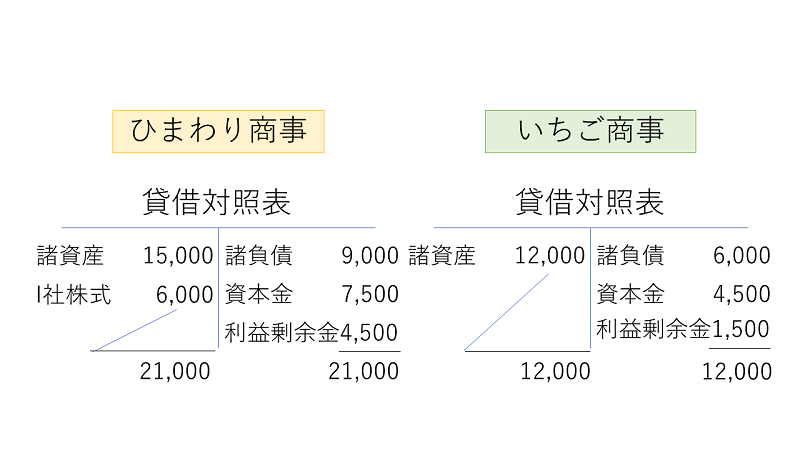

[資料]×2年3月31日のひまわり商事㈱といちご商事㈱の貸借対照表

支配獲得日の連結

ある企業(ひまわり商事㈱)が他の企業(いちご商事㈱)の議決権(株式)の過半数を取得するなどして、ほかの企業に対する支配を獲得した日を支配獲得日といいます。

支配獲得日には以下の手順をたどって連結貸借対照表を作成します。

- 親会社と子会社の貸借対照表を合算

- 投資と資本を相殺消去

- 連結貸借対照表の作成

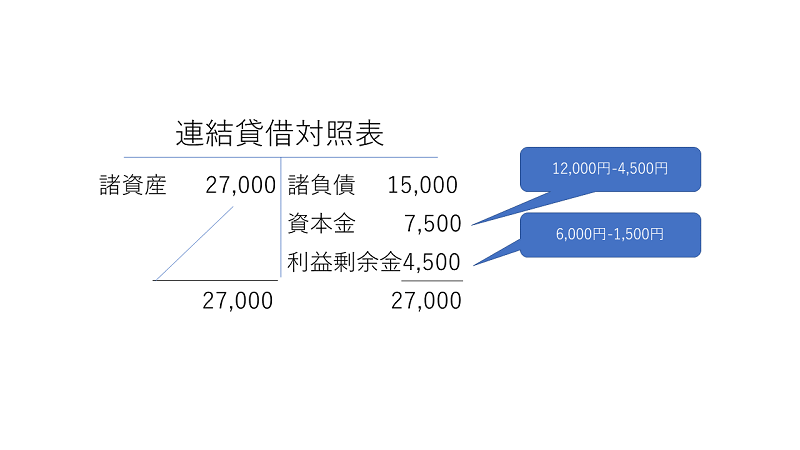

この流れに沿って連結貸借対照表を作成すると以下のようになります。

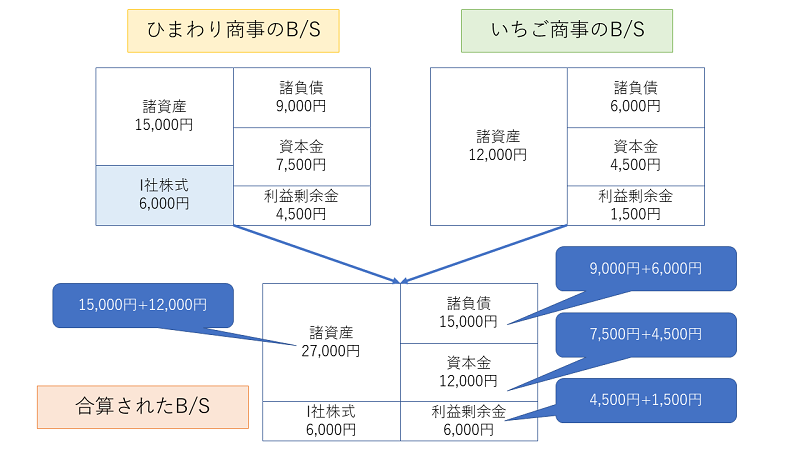

1.親会社と子会社の貸借対照表を合算

ひまわり商事㈱といちご商事㈱の貸借対照表を合算すると以下のようになります。

2.投資と資本を相殺消去

連結財務諸表の作成に当たって、ひまわり商事㈱が所有するいちご商事㈱の株式(I社株式)と、いちご商事㈱の資本(純資産)は相殺消去します。

したがって、今回の場合は投資と資本を相殺消去する仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 4,500 | I社株式 | 6,000 |

| 利益剰余金 | 1,500 |

3.連結貸借対照表の作成

STEP1で作成した合算後の貸借対照表に、STEP2で相殺するための連結修正仕訳を反映させて連結貸借対照表を作成します。

支配獲得日の連結・100%取得・例題

例題を解いて慣れていきましょう。

問題

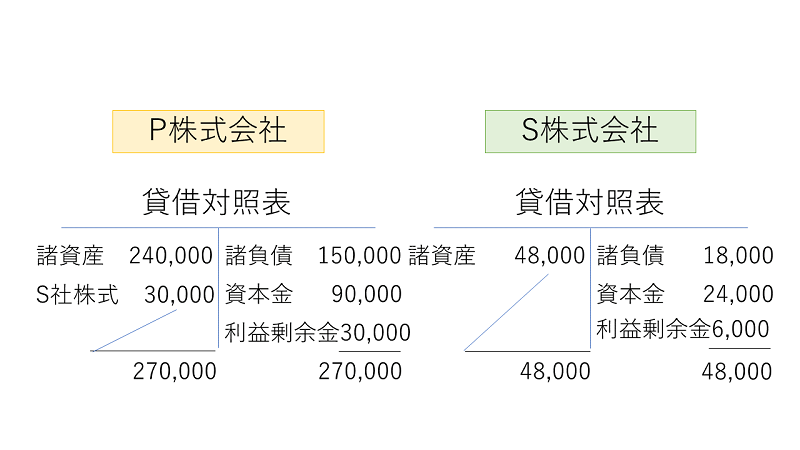

P社は当期末(×4年3月31日)にS社の発行済み株式の100%を30,000円で取得し、子会社とした。

次の[資料]にもとづき、支配獲得日の連結貸借対照表の作成に必要な連結修正仕訳をしなさい。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[諸資産][諸負債][P社株式][S社株式][資本金][利益剰余金] [資料]P社とS社の貸借対照表

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

支配獲得日の連結・100%取得・まとめ

今回は支配獲得日の連結・100%取得について学習しました。投資と資本の相殺消去をしっかりと押さえておきましょう。

次回は支配獲得日の連結・部分所有の場合について学習します。