支配獲得日の連結・部分取得の場合[日商簿記2級(商業)講座]

今回は日商簿記2級における支配獲得日の連結・部分取得の場合について学習します。

支配獲得日の連結・部分取得

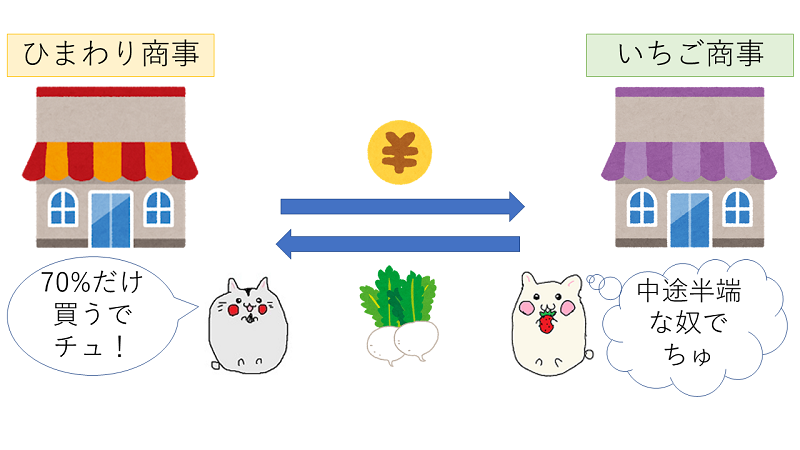

別会社の株式のうち、50%以上取得できれば実質支配を獲得したといえます。

前回は100%の場合といったスタンダードな形式でしたが、70%だけ取得したなど中途半端な場合も十分考えられます。

このように部分取得した場合についての仕訳も、例題を通して確認してみましょう。

この時の連結修正仕訳を示し、連結貸借対照表を作成しなさい。

部分取得の場合の処理

今回の場合のように、親会社(ひまわり商事㈱)が子会社(いちご商事㈱)の議決権(株式)のすべてを取得していない場合でも、100%取得した場合と同じ手順で連結貸借対照表を作成します。

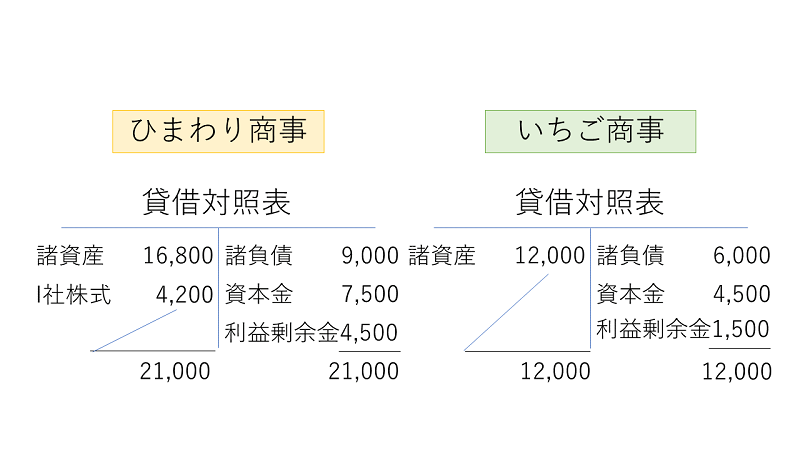

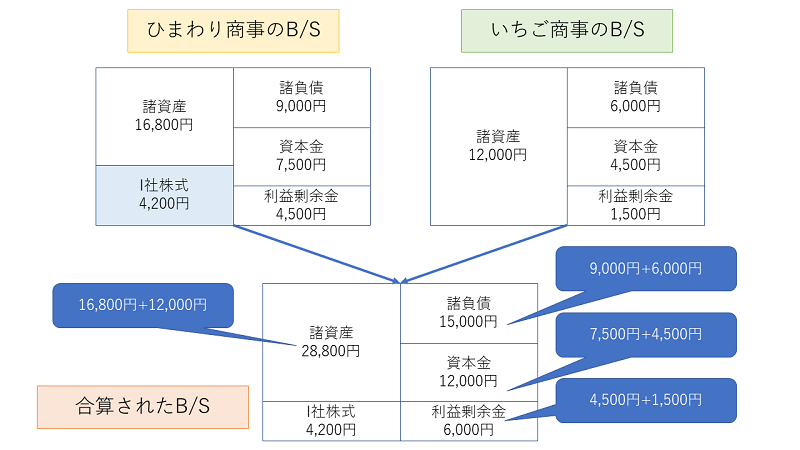

1.親会社と子会社の貸借対照表を合算

ひまわり商事㈱といちご商事㈱の貸借対照表を合算します。

2.投資と資本を相殺消去

親会社であるひまわり商事㈱が所有するいちご商事㈱の株式(I社株式)と、いちご商事㈱の資本のうち、ひまわり商事株の所有割合分(70%)を相殺します。

- 資本金:4,500円×70%=3,150円

- 利益剰余金:1,500円×70%=1,050円

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 3,150 | I社株式 | 4,200 |

| 利益剰余金 | 1,050 |

また、ひまわり商事㈱以外の株主の持ち分は、非支配株主持分といった勘定科目を用いて振り替えます。

- 資本金:4,500円×(100%-70%)=1,350円

- 利益剰余金:1,500円×(100%-70%)=450円

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 1,350 | 非支配株主持分 | 1,800 |

| 利益剰余金 | 450 |

この2つの仕訳を合算することで、

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 4,500 | I社株式 | 4,200 |

| 利益剰余金 | 1,500 | 非支配株主持分 | 1,800 |

となります。

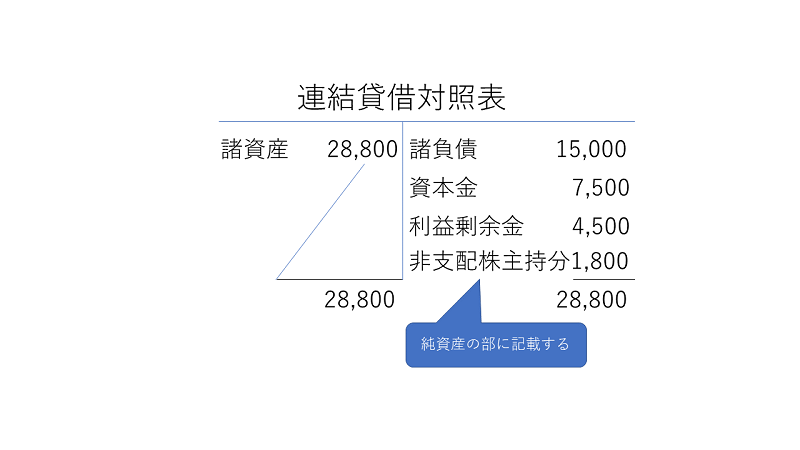

3.連結貸借対照表の作成

これより、連結貸借対照表は以下の通りです。

支配獲得日の連結・部分取得・例題

例題を解いて慣れていきましょう。

問題

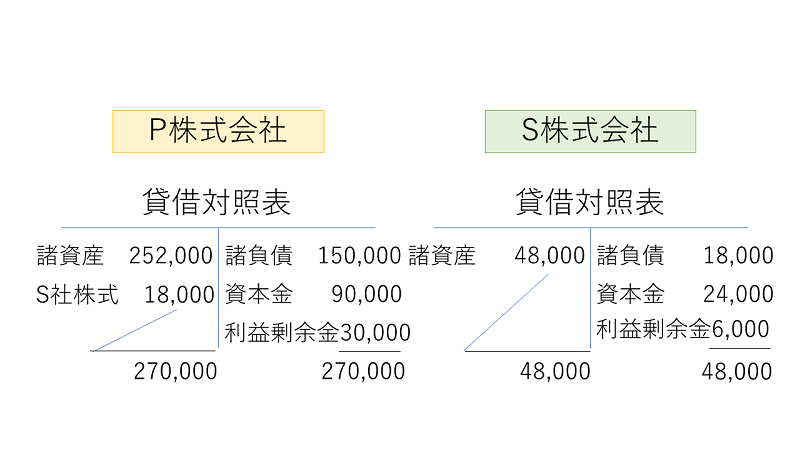

P社は当期末(×4年3月31日)にS社の発行済み株式の60%を18,000円で取得し、子会社とした。

次の[資料]にもとづき、支配獲得日の連結貸借対照表の作成に必要な連結修正仕訳をしなさい。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[P社株式][S社株式][資本金][利益剰余金][非支配株主持分] [資料]P社とS社の貸借対照表

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

支配獲得日の連結・部分取得・まとめ

今回は支配獲得日の連結・部分取得について学習しました。非支配株主持分の計算方法をしっかりと押さえておきましょう。

次回は支配獲得日の連結・投資消去差額が発生する場合について学習します。