本支店会計の帳簿締め切り[日商簿記2級(商業)講座]

今回は日商簿記2級における本支店会計の帳簿締め切りについて学習します。

本支店会計の帳簿締め切り

決算が終わったら次期の帳簿記入に備えて、本店と支店の帳簿を締め切ります。

本支店会計における帳簿の締め切りは以下の3ステップを踏みます。

- 損益振替

- 法人税等の計上

- 資本振替

それぞれの手順についてみていきましょう。

1.損益振替

決算整理後の収益と費用は、本店と支店の帳簿において損益勘定に振り替えて損益勘定にて本店・支店独自の当期純利益を算定します。

通常の帳簿の締め切りでは損益勘定で算定した当期純損益を繰越利益剰余金に振り替えますが、本支店会計では本店勘定に総合損益勘定を設定して本店と支店それぞれの当期純利益を総合損益勘定に振り替えます。

例を見てみましょう。

次の資料にもとづき、本店および支店の損益勘定を締め切るとともに、総合損益勘定への記入を示しなさい。

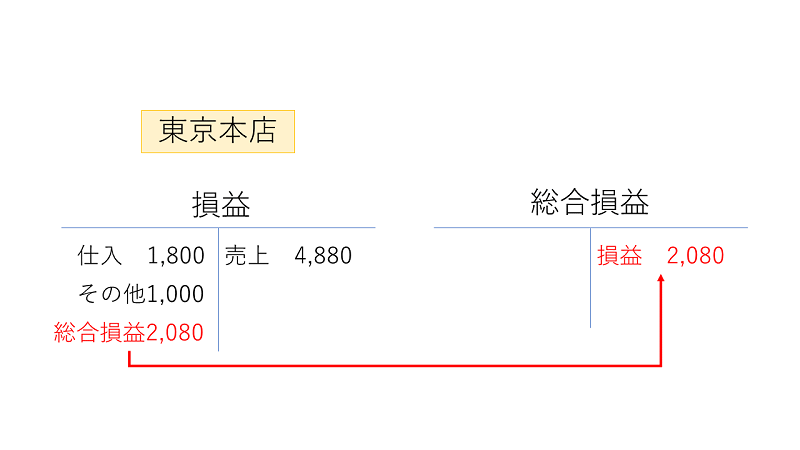

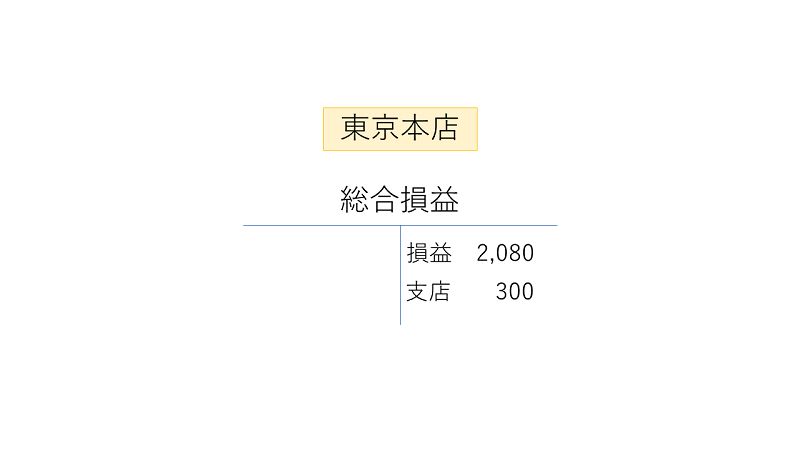

本店の当期純損益の振り替え

今回のケースでは、東京本店の損益勘定から、本店の当期純利益を計算すると2,080円(当期純利益)となります。

そこで、この2,080円を総合損益勘定の貸方に振り替えます。

本店仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 2,080 | 総合損益 | 2,080 |

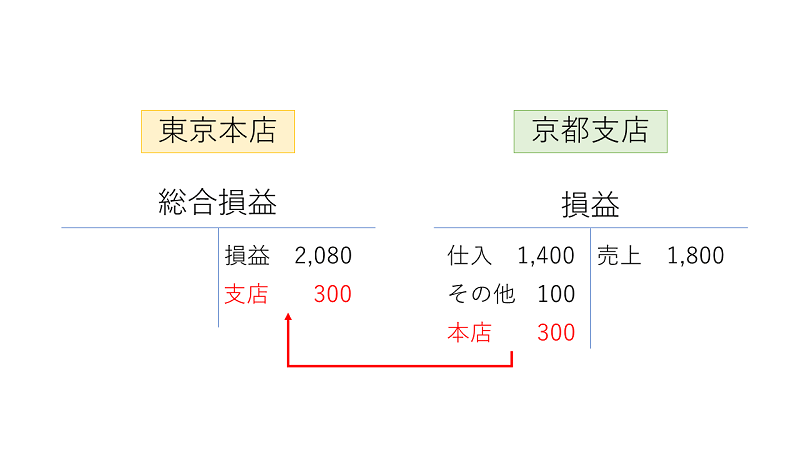

支店の当期純損益の振り替え

京都支店の損益勘定では、支店の当期純利益を計算すると300円となります。

そこで、この300円を本店の総合損益勘定へと振り替えます。この振替仕訳は、本店・支店間の取引と考え、本店と支店の両方で仕訳をします。

なお、仕訳の相手科目は本店勘定および支店勘定を用いて処理します。

これより、本店・支店の損益勘定の締め切りと総合損益勘定への仕訳は以下のようになります。

支店仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 300 | 本店 | 300 |

本店仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 支店 | 300 | 総合損益 | 300 |

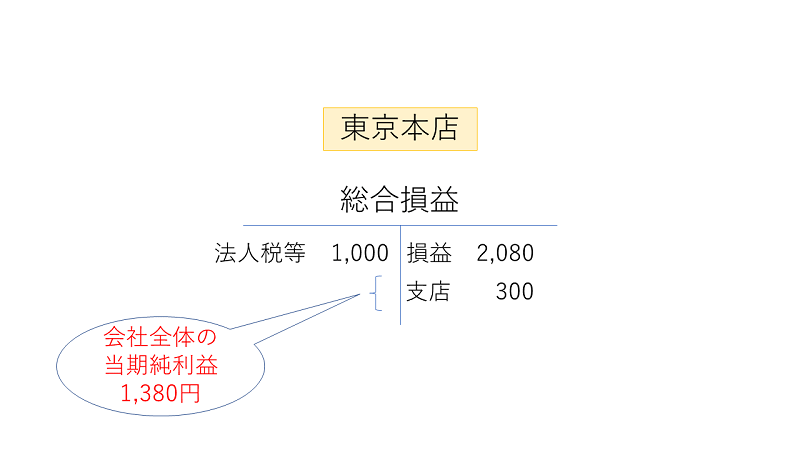

2.法人税等の計上

法人税等は会社全体の利益にかかりました。したがって、いったん法人税等を計上する処理をした後で法人税等を総合損益勘定へと振り替えます。

例を通してみてみましょう。

次の資料にもとづき、法人税等を計上し、総合損益勘定への記入を示しなさい。

[資料]- ひまわり商事の当期の法人税等は1,000円であった(期中に仮払いした金額はない)。

- 法人税等を計上する前の総合損益勘定は次の通りである。

法人税等の計上と総合損益勘定の記入

法人税等の計上と総合損益勘定の記入は以下の通りです。

本店仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 1,000 | 未払法人税等 | 1,000 |

| 総合損益 | 1,000 | 法人税等 | 1,000 |

3.資本振替

総合損益勘定で算定した会社全体の当期純損益は、繰越利益剰余金勘定へと振り替えます。

こちらも例題を見てみましょう。

会社全体の当期純利益1,380円を繰越利益剰余金勘定に振り替える。

繰越利益剰余金勘定への振り替え

この場合、当期純利益が生じているため総合損益勘定から繰越利益剰余金勘定の貸方へと振り替えます。

したがって、資本振替の仕訳と総合損益勘定の記入は以下の通りです。

本店仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 総合損益 | 1,380 | 繰越利益剰余金 | 1,380 |

本支店会計の帳簿締め切り・まとめ

今回は本支店会計の帳簿締め切りについて解説しました。大まかな流れはすでに学んでいるため、わからなかった場合あわせて復習しておきましょう。

次回は連結財務諸表について学習します。