有価証券の分類[日商簿記2級(商業)講座]

今回は日商簿記2級における有価証券の分類について学習します。

株式投資をしようと思うでチュけど、保有するのが目的の株式もあるんでチュか??

せやで、投資目的と保有目的でも会計処理が変わって来るんや

有価証券の分類

株式を購入することで株主となり、配当を受けたり会社の運営に参加することができたりします。

また、株式は基本的に自由なタイミングで売買できるため、株式が安い時に買って高い時に売れば儲けを出すことができます。

仮想通貨とかと同じ要領だね♪

株式の様にそれ自体に価値があるものを有価証券と呼びます。

有価証券は株だけでなく、会社が発行する借金である社債や国が発行する国債などがあり、これらを合わせて公社債と呼びます。

有価証券には主に以下のようなものがあります。

売買目的有価証券

売買目的有価証券とは、時価の変動を利用して短期間で売買することを目的として保有する株式や社債の事です。

満期保有目的債券

満期保有目的債券は満期まで保有するつもりの株式や社債などです。

お得意様などの株を頼まれて持っておくような場合にはこちらの勘定を用います。

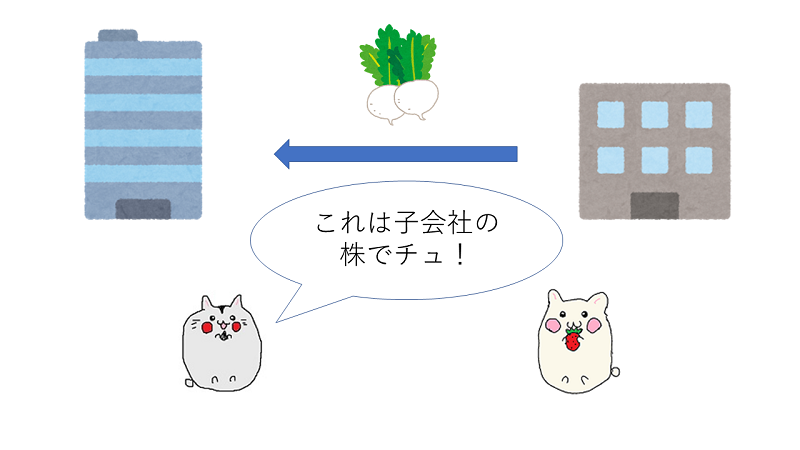

子会社株式・関連会社株式

子会社や関連会社が発行した株をそれぞれ子会社株式・関連会社株式と呼びます。

ある会社が発行する株式のうち50%以上を保有することで、その会社の基本的な経営方針を決定できるようになります。

このように他の会社の意思決定を握っている場合、株式を保有している会社を親会社、保有されている会社を子会社と呼びます。

また、意思決定権を握っていないものの、取引や人事を通じて意思決定に影響を与えられるような会社を関連会社と呼びます。

その他有価証券

上記のどれにも該当しない有価証券をその他有価証券と呼びます。

業務提携にあたって相互で持ち合う株式とかがこれに当たるな

スポンサーリンク

有価証券の分類・まとめ

今回は有価証券の分類について学習しました。

それぞれの有価証券がどのような目的で保有されるのかを押さえておきましょう。

この蕪は1週間以内売らないと腐るでチュ!

今に最強法務部から訴えられるZE

次回は売買目的有価証券について詳しく学習します。