満期保有目的債券の処理[日商簿記2級(商業)講座]

今回は日商簿記2級における満期保有目的債券について学習します。

満期保有目的債券

満期保有目的債券は満期まで保有するため、基本的には決算時に評価替えをしません。

しかし、額面金額よりも低い(もしくは高い)金額で社債などを購入したときに生じる額面金額と取得原価の差額は、金利調整差額と呼び償却原価法を用いて処理します。

例題を通して学習していきましょう。

②×2年3月31日 決算日を迎えた。B社社債に対して償却原価法を適用する。

③×2年3月31日 保有しているB社社債についての社債利札100円の期限が到来した。

①満期保有目的債券の購入

まずは有価証券の中の満期保有目的債券を取得しているため、資産の増加として借方に満期保有目的債券(資産)を記入します。

今回のケースでは社債額が10,000円ですが、取得金額は1口当たりの単価に購入口数をかけて、それに売買手数料を含めて計算します。

| 借方 | 金額 | 貸方 | 金額 |

| 満期保有目的債券 (資産の増加↑) |

9,500 | 現金 (資産の減少↓) |

9,500 |

②満期保有目的債券の金利調整

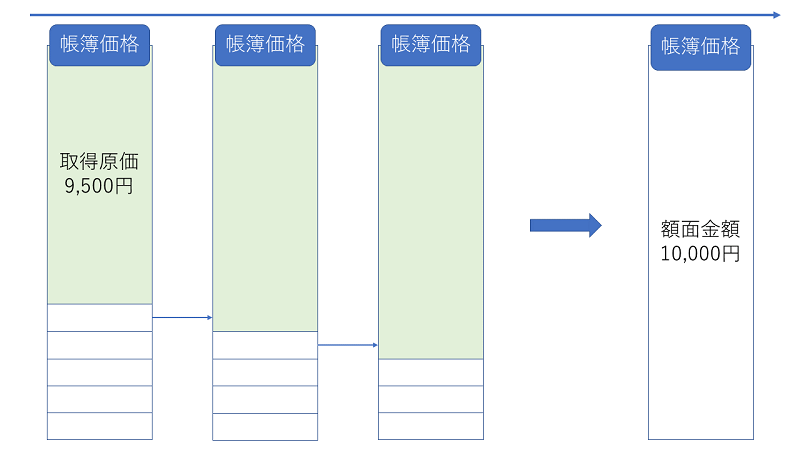

冒頭でも触れた通り、満期保有目的債券は満期まで保有するため、決算時に評価替えをしてもあまり意味がありません。

そこで償却原価法を用いるのでした。

償却原価法とは、金利調整差額を社債の取得日から満期日までの間、一定の方法で有価証券の帳簿価格に加算(または減算)する方法を言います。

当期の加算又は減算する金利調整差額は、以下の計算式を用いて求めます。

\[金利調整差額=金利調整差額×\frac{当期の所有月数}{取得日から満期日までの月数}\]

今回のケースでは取得日(×1年4月1日)から、満期日(×6年3月31日)までの5年(60ヵ月)のため、金利調整差額を5年(60ヵ月)で調整します。

- 金利調整差額:10,000円-9,500円=500円

- 当期加減額:\(500円×\frac{12ヵ月}{60ヵ月}=100円\)

この調整差額分を満期保有目的債券として加算します。なお、相手科目は有価証券利息(収益)で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 満期保有目的債券 (資産の増加↑) |

100 | 有価証券利息 (収益の発生↑) |

100 |

③満期保有目的債券の利札

社債には利札と呼ばれるクーポンのようなものがついていることがあります。

この利札は期限が来たら銀行に持っていくことで現金に換えてもらうことができます。

現金に換えられる特性から、期限を迎えた時点で現金の増加として扱うとともに、こちらも有価証券利息(収益)を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 100 | 有価証券利息 | 100 |

満期保有目的債券・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[現金][満期保有目的債券][未払金][有価証券利息]

問1

×2年4月1日 満期保有目的で岩手物産の社債(額面金額100,000円)を額面100円につき96円で購入し、代金は月末に支払うこととした。なお、当該社債の満期日は×6年3月31日である。

| 借方 | 金額 | 貸方 | 金額 |

問2

×2年10月1日 岩手物産の社債につき、社債利札200円の期限が到来した。

| 借方 | 金額 | 貸方 | 金額 |

問3

×3年3月31日 決算日を迎えた。なお、岩手物産の社債の額面金額と取得価額との差額は金利調整差額と認められ、償却原価法(定額法)によって処理する。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

満期保有目的債券・まとめ

今回は満期保有目的債券について学習しました。満期保有目的債券の特徴としては、金利調整差額の償却と利札の処理があるので覚えておきましょう。

次回は子会社株式・関連会社株式について学習します。