本支店会計とは[日商簿記2級(商業)講座]

今回は日商簿記2級における本支店会計について学習します。

本支店会計

会社の規模が大きくなると全国各地に支店を設けて活動するようになります。

このように、本店と支店がある場合の会計制度を本支店会計と呼びます。

本支店会計においては、支店との取引の処理方法は本店だけに帳簿をおいて支店が行った取引も本店が一括して処理する本店集中会計制度と、本店と支店に帳簿をおいて、支店の取引は支店の帳簿に記入する支店独立会計制度があります。

その中でも試験で問われるのは支店独立会計制度なので、そちらを具体的な例題を通してみてみましょう。

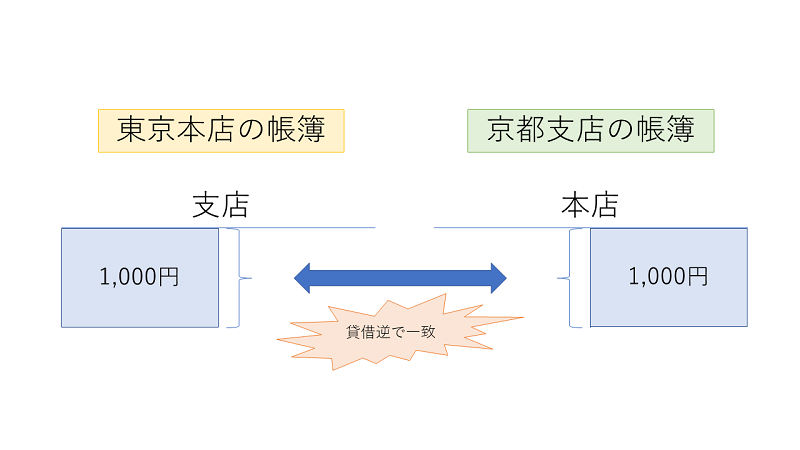

①ひまわり商事東京支店は京都支店に現金1,000円を送付し、京都支店はこれを受け取った。

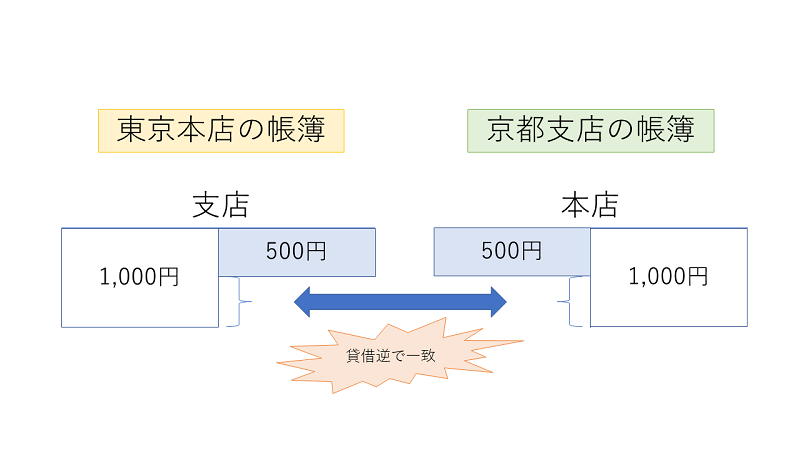

②京都支店は東京本店の買掛金500円を現金で支払い、東京本店はこの連絡を受けた。

③東京本店は、商品800円(原価)を京都支店に送付し、京都支店はこれを受け取った。

①本店から支店に現金を送った場合

本店から支店に現金を送るなど、本店・支店間の取引は会社内部の取引のため、会社内部の取引と言うことが分かるように記帳する必要があります。

したがって、本店の帳簿には支店勘定を、支店の帳簿には本店勘定を用いて処理します。

今回のケースでは東京本店から京都支店に現金を送っています。

東京本店

まず東京本店ですが、現金を送金するため、現金(資産)を減少させます。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

1,000 |

また、相手科目は東京・京都間の取引なので京都支店(もしくは単純に支店)とします。

| 借方 | 金額 | 貸方 | 金額 |

| 支店 | 1,000 | 現金 | 1,000 |

京都支店

京都支店側は現金を受け取るので現金(資産)を増加させます。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

1,000 |

また、相手科目は東京本店からの送金なので東京本店(もしくは単純に本店)とします。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 本店 | 1,000 |

②本店の買掛金を支店が支払った場合

本店や支店が他の店に代わって買掛金などを支払う(もしくは売掛金を受け取る)ケースも考えられます。

東京支店

東京本店の買掛金を京都支店が支払った場合、東京本店の買掛金(負債)が減少します。

一方で京都支店に送っていた現金分から支払ったとも考えられるため、相手科目は支店とします。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

500 | 支店 | 500 |

京都支店

京都支店は現金を支払っているため、現金(資産)が減少します。

一方で東京本店からもらっていた現金分から支払ったとも考えられるため、相手科目は本店とします。

| 借方 | 金額 | 貸方 | 金額 |

| 本店 | 500 | 現金 (資産の減少↓) |

500 |

③本店が支店に商品を送付した場合

商品を大量に仕入れると代金を値引きしてもらえるからお得などといった理由から、本店で支店分の商品も一括して仕入れ、本店から支店に商品を送付することがあります。

東京本店

本店から支店へ原価のまま商品が送付された場合、本店は仕入(費用)の減少として処理します。相手方は他の取引同様支店とします。

| 借方 | 金額 | 貸方 | 金額 |

| 支店 | 800 | 仕入 | 800 |

京都支店

京都支店では東京本店から商品を仕入れているため、仕入(費用)を増加させます。一方で相手方の勘定は本店となります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 800 | 本店 | 800 |

本支店会計・例題

例題を解いて慣れていきましょう。

問題

×3年8月1日において、リース契約(オペレーティングリース取引に該当)を締結し、リース期間5年、年間リース料48,000円(毎年7月31日に現金で支払い)で備品を取得した。

この場合における下記の日付の仕訳をしなさい。なお、決算日は毎年3月31日である。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

また、仕訳がないときは借方勘定科目に[仕訳なし]と記入すること。

勘定科目:[現金][当座預金][売掛金][買掛金][営業費][仕入][本店][支店]

問1

本店は支店に現金8,000円を送金した。

本店

| 借方 | 金額 | 貸方 | 金額 |

支店

| 借方 | 金額 | 貸方 | 金額 |

問2

支店は本店の売掛金12,000円を現金で回収した。

本店

| 借方 | 金額 | 貸方 | 金額 |

支店

| 借方 | 金額 | 貸方 | 金額 |

問3

本店は支店の買掛金15,000円を小切手を振り出して支払った。

本店

| 借方 | 金額 | 貸方 | 金額 |

支店

| 借方 | 金額 | 貸方 | 金額 |

問4

本店は支店に商品18,000(原価)を送付した。

本店

| 借方 | 金額 | 貸方 | 金額 |

支店

| 借方 | 金額 | 貸方 | 金額 |

問5

支店は本店の営業費20,000円を現金で支払った。

本店

| 借方 | 金額 | 貸方 | 金額 |

支店

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

本支店会計・まとめ

今回は本支店会計について解説しました。本店・支店といった勘定科目に慣れておきましょう。

次回は本支店合併財務諸表について学んでいきます。