税効果会計の計算[日商簿記2級(商業)講座]

今回は日商簿記2級における税効果会計について学習します。

税効果会計

当期の財務諸表を作るにあたり、納付すべき法人税等も当然計上します。

法人税等については税法にしたがって計算するわけですが、会計上の利益をそのまま用いるわけではありません。

そこで税効果会計を行います。

例題を通して具体的な流れを押さえてみましょう。

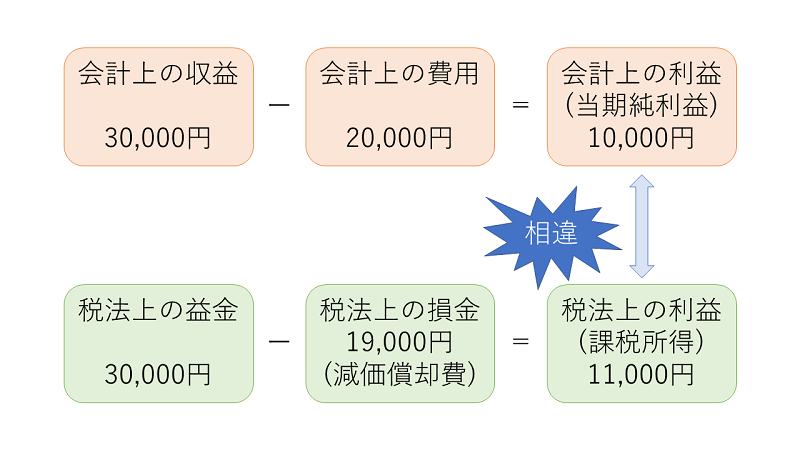

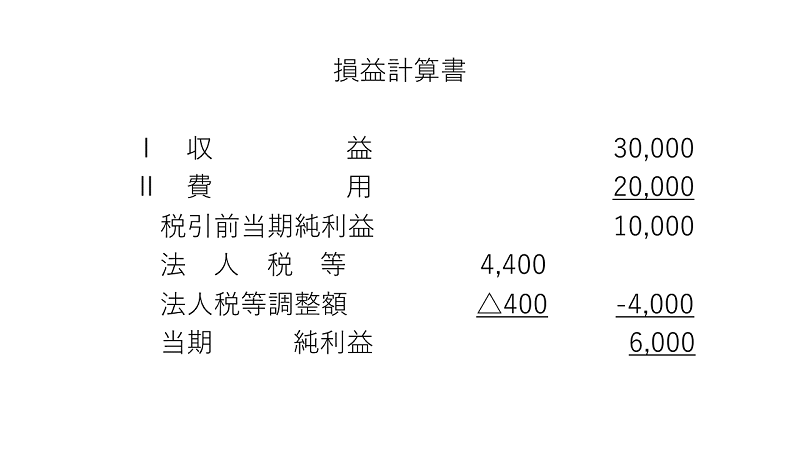

ひまわり商事の当期の収益は30,000円、当期の費用は20,000円である。

当期の費用20,000円には減価償却費5,000円を含むが、このうち1,000円については、法人税法上、損金として認められない。

なお、法人税等の実効税率は40%とする。

税効果会計とは

会計上、法人税等(法人税、住民税及び事業税)は損益計算書の末尾に記載され、税引前当期純利益から控除しますが、この税法上の利益(課税所得)に税率を掛けて計算します。

法人税等=課税所得×税率

会計上の利益は収益から費用を差し引いて計算するわけですが、課税所得は益金から損金を差し引いて計算します。

- 会計上の利益(税引前当期純利益):収益-費用

- 税法上の利益(課税所得):益金-損金

会計上の収益と法人税法上の益金、会計上の費用と法人税法上の損金はそれぞれほぼ同じなのですが、ものによっては会計上費用であっても法人税法上損金として認められないケースもあります。

今回のケースでは会計上の費用である減価償却費のうち、1,000円については法人税法上は損金として認められていません。

したがって、会計上の利益と税法上の利益に不一致が生じてしまっています。

ここで、損益計算書の法人税等においては、課税所得によって計算した法人税等の金額が計上されるため、このままでは損益計算書の税引前当期純利益と法人税等が対応しないことになってしまいます。

|

損益計算書 Ⅰ 収益 30,000 |

税引前当期純利益の10,000円に40%掛けるんやなくて、課税所得の11,000円に40%掛ける点がポイントやで

そこで、会計と税務の一時的な差異を調整し、税引前当期純利益と法人税等を対応させる処理をします。

この処理が税効果会計です。

一時差異と永久差異

会計と税務の違いから生じる差異には、一時差異と呼ばれる差異と、永久差異と呼ばれる差異があります。

一時差異

一時差異はその名のとおり、一時的な差異で時間の経過とともに解消されます。

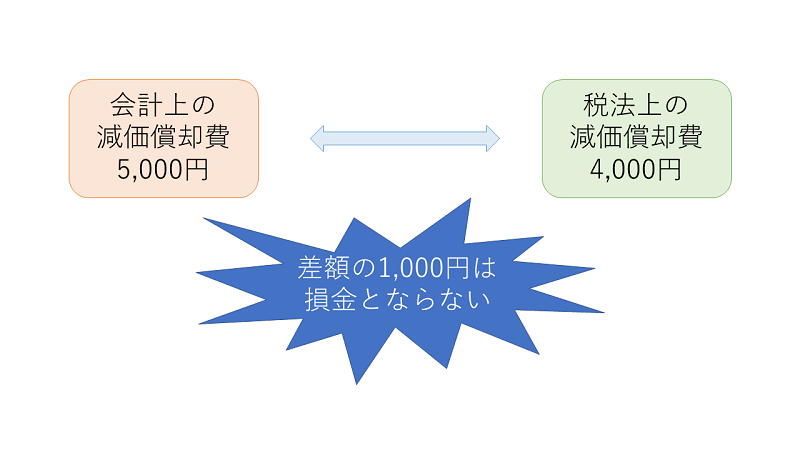

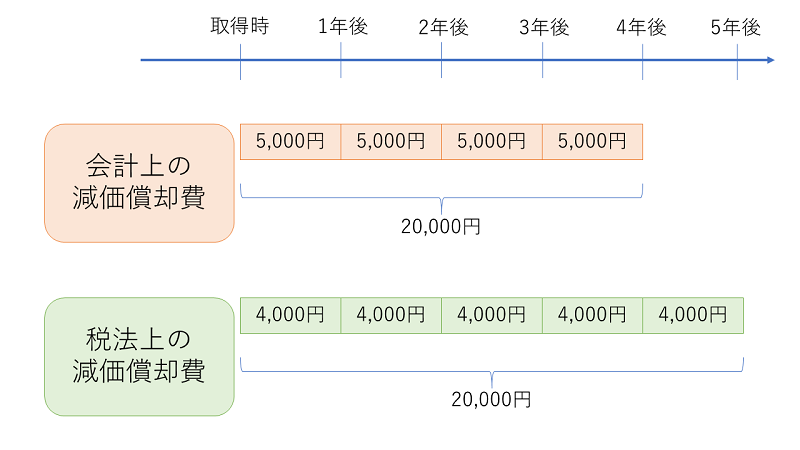

例えば、法定耐用年数が5年の備品(取得原価20,000円、残存価格ゼロ、定額法を採用)について、会計上は耐用年数4年で減価償却をしていたとします。

会計上は備品の使用状態に合わせて適切と思われる耐用年数(4年)で減価償却できますが、税法上は法定耐用年数で計算した減価償却費を超えて損金として計算することはできません。

そのため、会計上の減価償却費は5,000円(20,000円÷4年)ですが、税法上の減価償却費は4,000円(20,000円÷5年)となり、課税所得の計算上、差額の1,000円は損金として認められないことになります。

しかし、耐用年数が4年であっても5年であっても、耐用年数が過ぎるまで備品を使用した場合の全体期間を通した減価償却費は、会計上も税法上も同額となります。

つまり、この減価償却費における差異はいずれは解消されるわけです。

永久差異

永久差異は永久的に解消されない差異です。

永久差異に関しては税効果会計の対象とならないため、どのようなものが該当するかだけ押さえておけば問題ありません。

| 一時差異 | 引当金の繰入限度超過額 |

| 減価償却費の償却限度超過額 | |

| その他有価証券の評価差額 | |

| 棚卸資産の評価損 | |

| 積立金方式による圧縮記帳 | |

| 永久差異 | 受取配当などの益金不算入額 |

| 交際費の損金不算入額 | |

| 寄付金の損金不算入額 |

損金(益金)不算入と損金(益金)算入

それぞれの用語の意味も押さえておきましょう。

- 損金不算入・・・会計上は費用として計上したが、税法上は損金にならないこと

- 損金算入・・・会計上は費用として計上していないが、税法上は損金になること

- 益金不算入・・・会計上は収益として計上したが、税法上は益金にならないこと

- 益金算入・・・会計上は収益として計上していないが、税法上は益金になること

法人税等の調整

今回のケースでは、会計上の費用と法人税法上の損金にて差異が生じていますが、一時差異のため税効果会計の対象となります。

そこで、法人税等の調整について見ておきましょう。

まず、今回のケースでは課税所得は11,000円(30,000円-19,000円)なので、税法上の法人税等は4,400円(11,000円×40%)となります。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 4,400 | 未払法人税等 | 4,400 |

しかし、会計上の利益は10,000円(30,000円-20,000円)なので、会計上の法人税等は4,000円(10,000円×40%)です。

そこで、損益計算書に記載した法人税等4,400円を会計上の法人税等である4,000円に調整するため、法人税等の金額を減算します。

調整する額は4,400円-4,000円=400円で、その際の科目は法人税等調整額を用います。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等調整額 | 400 |

相手科目は借方の場合繰延税金資産、貸方の場合繰延税金負債で処理します。

今回のケースでは借方が空欄なので繰延税金資産を用います。

| 借方 | 金額 | 貸方 | 金額 |

| 繰延税金資産 | 400 | 法人税等調整額 | 400 |

法人税等調整額の表示

法人税等調整額が借方に来た場合は損益計算書の法人税等に加算します。

反対に、法人税等調整額が貸方に来た場合は法人税等から減算します。

税効果会計・まとめ

今回は税効果会計について学習しました。収益・費用と益金・損金の違いは押さえておきましょう。

次回は貸倒引当金の損金不算入について学習します。