建設中の固定資産(建設仮勘定)[日商簿記2級(商業)講座]

今回は日商簿記2級における建設中の固定資産の仕訳処理について学習します。

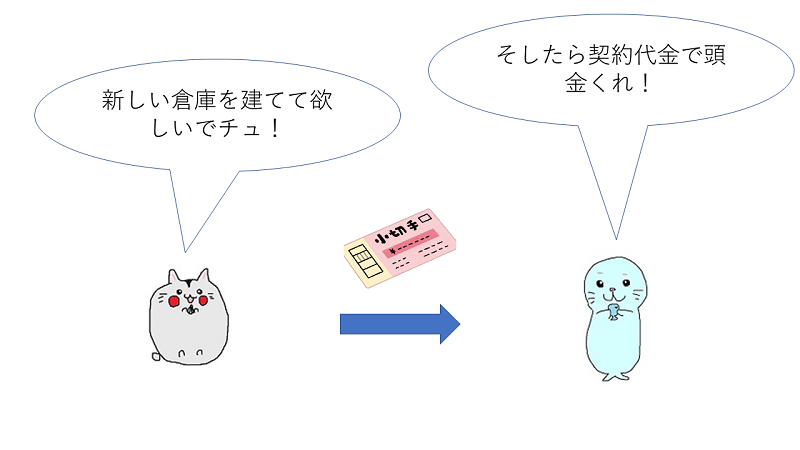

これから建ててもらう建物の手付金を払ったんでチュけど、どうやって仕訳すれば良いでチュ?

そういう時は建設仮勘定を使うんやで

目次

建設仮勘定

これから新築する建物のために最初に契約代金を払うことがあります。

この勘定科目を建設仮勘定と呼び、まだ完成していない固定資産についてはこの科目で処理します。

例題を通してみてみましょう。

①ひまわり商事は、倉庫の新築のための建設会社と請負契約(請負金額1,000,000円)を結び、手付金200,000円を小切手を振り出して支払った。

②ひまわり商事の倉庫が完成し、引き渡しを受けたので、請負金額1,000,000円のうち未払い分800,000円を小切手を振り出して支払った。なお、建設仮勘定の残高は200,000円である。

①建設中の固定資産の代金を支払ったときの仕訳

オフィスや倉庫などの建物は、契約をしてから工事に着工するため引き渡しを受けるまでの期間が長くなる傾向にあります。

そのため、建設中に代金の一部を手付金として支払う必要があります。

この科目を建設仮勘定と呼び、資産の勘定で処理するのです。

| 借方 | 金額 | 貸方 | 金額 |

| 建設仮勘定 (資産の増加↑) |

200,000 | 当座預金 (資産の減少↓) |

200,000 |

②固定資産が完成し、引き渡しを受けたときの仕訳

固定資産が完成し、引き渡しを受けた時は請負金額分を該当する勘定科目で処理します。

また、固定資産が完成することで、建設仮勘定は無くなります。その分もあわせて資産の減少で処理をしましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 建物 (資産の増加↑) |

1,000,000 | 建設仮勘定 (資産の減少↓) |

200,000 |

| 当座預金 | 800,000 |

建設仮勘定の科目を固定資産に振り替えるんだね!

スポンサーリンク

建設仮勘定・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][建物][建設仮勘定][未払金]

問1

神戸商事は倉庫を新築することになり、建設会社と契約を結んだ。その際、工事請負価格(800,000円)の一部100,000円を手付金として小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

問2

問1の倉庫が完成し、建設会社から引き渡しを受けた。なお、工事請負価格800,000円と手付金100,000円の差額700,000円は今月末に支払うこととした。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

建設仮勘定・まとめ

今回は建設仮勘定といった科目について学習しました。建設仮勘定はまだ引き渡されていない建物に対して一時的に計上する科目として覚えておきましょう。

いったん資産として借方に計上するんでチュね!

建設途中の建物がないのに建設仮勘定の科目があったら仕訳ミスってることになるニャ!

次回は固定資産の改良・修繕について学んでいきます。