国庫補助金による圧縮記帳[日商簿記2級(商業)講座]

今回は日商簿記2級において、国庫補助金を受け取った場合の圧縮記帳について学習します。

圧縮記帳

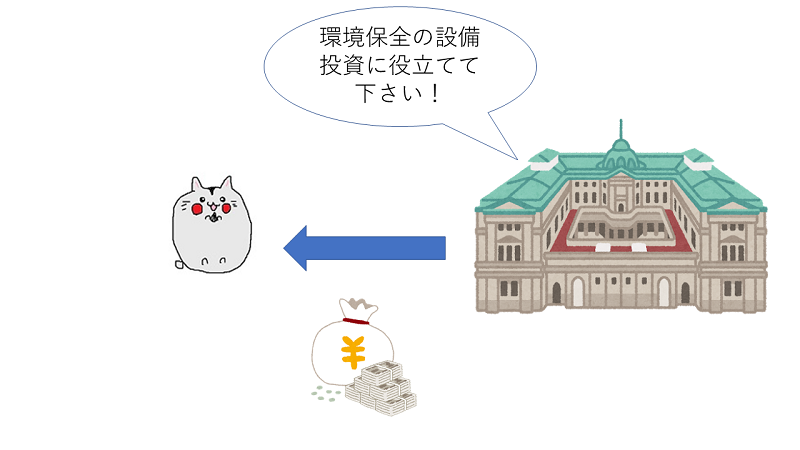

ごみの削減やリサイクル、地球温暖化防止のための温室効果ガス削減設備など環境のための取り組みを行う際には国や地方から補助金(国庫補助金)が出ることがあります。

また、電力やガスといったインフラ関係の事業を行う企業がその利用者から施設や設備等の建設資金(工事負担金)を受けることもあります。

これらの補助金は収益として扱いますが、そのままだと税金がかかってしまいます。せっかく補助金をもらっても税金がかかってしまったら意味がないので圧縮記帳と呼ばれる特殊な処理を行うわけですね。

①×1年4月1日 ひまわり商事は国から国庫補助金1,000円を現金で受け入れた

②×1年10月1日 ひまわり商事は国庫補助金1,000円に自己資金1,000円を加えて建物2,000円を購入し、代金は現金で支払った。なお、この建物については補助金に相当する額の圧縮記帳(直接減額方式)を行った。

③×2年3月31日 決算において、×2年10月1日に取得した建物(圧縮記帳後の帳簿価格1,000円)について定額法(耐用年数10年、残存価格はゼロ、間接法で記帳)により減価償却を行う。

①国庫補助金受け入れ時

国庫補助金を受け取った場合は受け取った現金などを計上しつつ、相手科目には国庫補助金受贈益(収益)または工事負担金受贈益(収益)を用いて処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 国庫補助金受贈益 (収益の発生↑) |

1,000 |

②建物取得時

今回のケースでは10月1日に建物を2,000円で購入しているので、まずは建物を取得したときの処理をします。

| 借方 | 金額 | 貸方 | 金額 |

| 建物 | 2,000 | 現金 | 2,000 |

ただこのままでは計上した国庫補助受贈益1,000円に対して法人税等がかかってしまいます。

そのため国庫補助金を受け取って固定資産を入手した際には国庫補助金の額分、固定資産圧縮損(費用)を計上します。

この時の相手科目は建物など、固定資産の科目を用います。

| 借方 | 金額 | 貸方 | 金額 |

| 固定資産圧縮損 (費用の発生↑) |

1,000 | 建物 | 1,000 |

これより二つの仕訳をあわせて

| 借方 | 金額 | 貸方 | 金額 |

| 建物 | 2,000 | 現金 | 2,000 |

| 固定資産圧縮損 | 1,000 | 建物 | 1,000 |

となります。

③圧縮記帳を行った際の決算

圧縮記帳を行った場合の固定資産の減価償却費は、圧縮記帳後の帳簿価格を取得原価として計算します。

今回のケースでは建物を期中(×1年10月1日)に取得しているため、取得日から決算日(×2年3月31日)までの6ヵ月間の減価償却費を計算します。

- 1年分の減価償却費:1,000円÷10年=100円

- 6ヵ月分の減価償却費:\(100円×\frac{6ヵ月}{12ヵ月}=50円\)

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 50 | 減価償却累計額 | 50 |

圧縮記帳・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][建物][減価償却累計額][国庫補助金受増益][固定資産圧縮損][減価償却費]

問1

×2年4月1日 札幌社は、国から国庫補助金40,000円を受け取り、当座預金口座に入金した。

| 借方 | 金額 | 貸方 | 金額 |

問2

×2年8月1日 札幌社は、問1で受け取った国庫補助金40,000円に自己資金60,000円を加えて建物100,000円を購入し、代金は当座預金口座から支払った。

なお、この建物については補助金に相当する額の圧縮記帳(直接減額方式)を行った。

| 借方 | 金額 | 貸方 | 金額 |

問3

×3年3月31日 決算において、札幌社は当期に取得した問2の建物について、定額法(耐用年数20年、残存価格はゼロ、間接法で記帳)により月割りで減価償却を行う。

なお、当期は×2年4月1日から×3年3月31日までの1年である。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

圧縮記帳・まとめ

今回は圧縮記帳について学習しました。国庫補助金受贈益と固定資産圧縮損の計上のタイミングについてしっかりと学習しておきましょう。

次回はリース取引について学んでいきます。