銀行勘定調整表・誤記入時の訂正[日商簿記2級(商業)講座]

今回は日商簿記2級における銀行勘定調整表の誤記入の場合について解説します。

誤記入

当座預金の帳簿残高と銀行残高証明書の残高の差異が起こる原因として、誤記入が原因の場合も考えられます。

誤記入の場合は逆仕訳をする必要があるので、こちらも例題を通して学んでいきましょう。

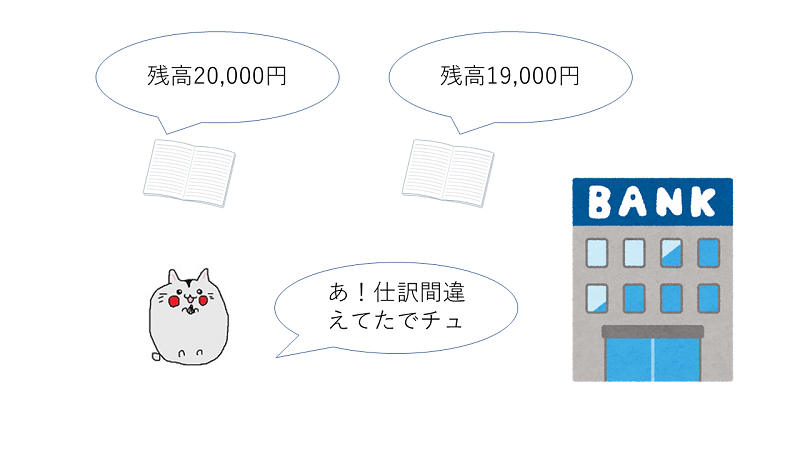

なお、この差異は、売掛金5,000円の当座振込みを6,000円と誤って記入していたために生じたものであることが判明した。

銀行勘定調整表の記入

今回の誤記入のケースでは、ひまわり商事が売掛金の当座預金振込額5,000円を、6,000円と1,000円多く入金処理しているため、両者の残高に不一致が生じています。

したがって、この1,000円を売掛金誤記入として企業側の残高より減算し、両者の差異を調整する必要があります。

なお、ひまわり商事が売掛金の当座預金振込額を5,000円より少なく入金処理していた場合は、その差額は企業側の残高に加算する必要があります。

| 銀行勘定調整表(両者区分調整表) | |

| ○年×月△日 | |

|

当社の帳簿残高 20,000円 |

銀行の残高証明書残高 19,000円 |

|

⊕加算 – |

⊕加算 – |

|

⊖減算 (売掛金)誤記入・・・1,000円 |

⊖減算 – |

| 19,000 | 19,000 |

誤記入では修正仕訳が必要

誤記入では企業が正しい処理をしないといつまでたっても差異が解消しません。

そのため修正仕訳が必要となります。

修正仕訳の流れは

- 誤った仕訳を考える

- 誤った仕訳の逆仕訳を行う

- 正しい仕訳を行う

- 2と3を合算する

でしたね。それぞれの仕訳を見てみましょう。

1.誤った仕訳を考える

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 6,000 | 売掛金 | 6,000 |

2.誤った仕訳の逆仕訳を行う

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 6,000 | 当座預金 | 6,000 |

3.正しい仕訳を行う

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 5,000 | 売掛金 | 5,000 |

4.2と3を合算する

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,000 | 当座預金 | 1,000 |

誤記入・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

また、仕訳がないときは借方勘定科目に[仕訳なし]と記入すること。

勘定科目:[当座預金][売掛金][買掛金][仕訳なし]

問1

当社の当座預金残高と銀行残高証明書残高が一致していなかったので、その原因を調べたところ、仕入先に対する買掛金50,000円の当座預金による支払いを5,000円と誤記入していた。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

誤記入・まとめ

今回は誤記入について学習しました。誤記入は企業側の問題のため、しっかりと修正仕訳を行いましょう。

次回は、銀行勘定調整表の未渡小切手について学習します。