電子記録債権の譲渡[日商簿記2級(商業)講座]

今回は日商簿記2級で問われる電子記録債権の譲渡について学習します。

電子記録債権の譲渡

電子記録債権は手形の裏書譲渡と同様に譲渡可能です。

今回も例題を通してみてみましょう。

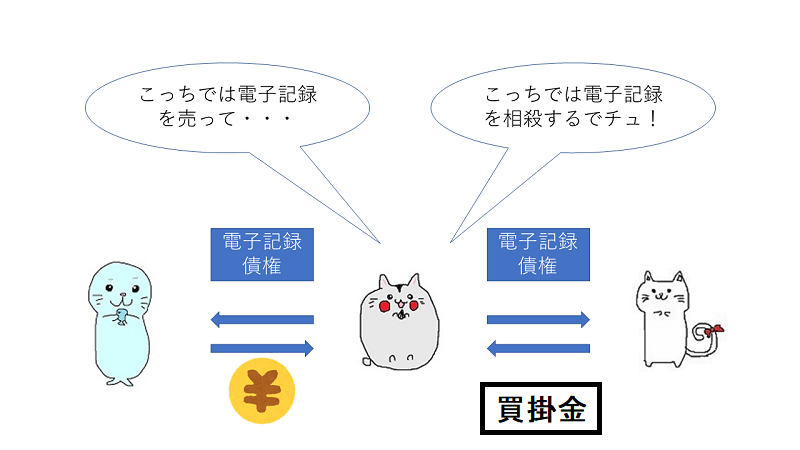

①ひまわり商事はすすき商事に対する買掛金5,000円の決済のため、所有する電子記録債権5,000を譲渡することとし、取引銀行を通じて譲渡記録を行った。

②ひまわり商事は所有する電子記録債権3,000円をあざらし商事に2,950円で売却(譲渡)し、譲渡記録を行った。なお、譲渡代金は現金で受け取った。

①電子債権と他債務の相殺

手形の裏書譲渡と同様、電子記録債権も他人に譲渡できます。

電子記録債権を譲渡した時、譲渡側は電子記録債権(資産)を減少させます。

一方で、電子記録債権を受けた側は電子記録債権(資産)の増加をさせます。

ひまわり商事とすすき商事の仕訳はそれぞれ以下の通りになります。

譲渡側(ひまわり商事)の仕訳

ひまわり商事は電子記録債権を譲り渡す側なので、電子記録債権を減少させます。

一方で買掛金と相殺しているので、負債の減少として借方に買掛金を記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

5,000 | 電子記録債権 (資産の減少↓) |

5,000 |

譲受側(すすき商事)の仕訳

すすき商事は電子記録債権を譲り受ける側なので、電子記録債権を増加させます。

一方で売掛金と相殺されるので、資産の減少として貸方に売掛金を記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債権 (資産の増加↑) |

5,000 | 売掛金 (資産の減少↓) |

5,000 |

②電子債権の売却

電子記録債権を売却した場合の処理も見てみましょう。

電子記録債権を売却したときは電子記録債権(資産)を減少させます。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

2,950 | 電子記録債権 (資産の減少↓) |

3,000 |

また、今回は電子記録債権の債権金額3,000円と受け取った現金2,950円の差が生じています。

その差額(今回は3,000円-2,950円=50円)を電子記録債権売却損(費用)で処理します。

そのため結果は

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 2,950 | 電子記録債権 | 3,000 |

| 電子記録債権売却損 (費用の発生↑) |

50 |

電子記録債権の譲渡・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][売掛金][電子記録債権][買掛金][電子記録債務][電子記録債権売却損]

問1

大分商事は長崎物産に対する買掛金40,000円の決済のため、所有する電子記録債権40,000円を譲渡することとし、取引銀行を通じて譲渡記録を行った。

| 借方 | 金額 | 貸方 | 金額 |

問2

青森商事は、所有する電子記録債権15,000円を岩手商会に14,950円で売却し、売却代金は当座預金とした。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

電子記録債権の譲渡・まとめ

今回は電子記録債権の譲渡について学習しました。他の債務と相殺する場合と売却する場合で処理が異なるので注意しましょう。

次回は、売掛金の譲渡について学習します。