電子記録債権(債務)の取引[日商簿記2級(商業)講座]

今回は日商簿記2級における電子記録債権(債務)について学習します。

電子記録債権(債務)とは

電子記録債権(債務)は手形の問題点であった

- 紛失等のリスクがある

- 手形振出しに時間がかかる

- 紙代・印紙代などがかかる

といったデメリットを解消するために考案された新しい金銭債権(債務)です。

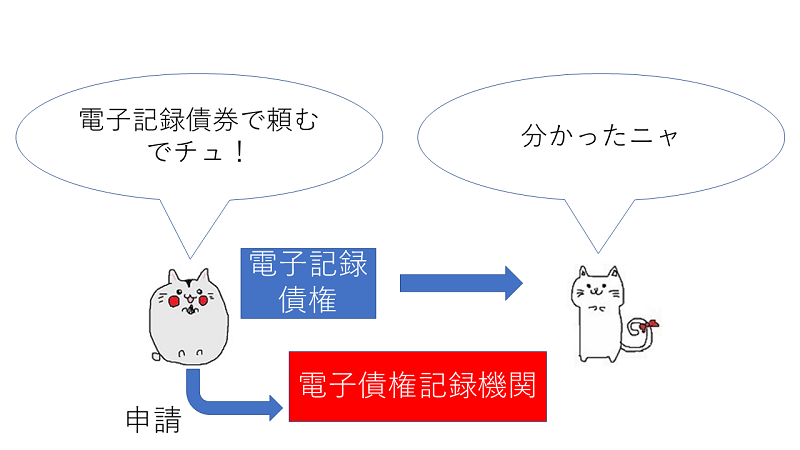

電子記録債権(債務)では、電子債権記録機関が管理する記録原簿に必要事項を登録することで権利が発生します。

電子記録の発生に関しては以下の二つがあります。

- 債務者請求方式・・・債務者側(買掛金や支払手形がある側)が発生記録の請求を行う事で債権者側に電子記録債権が発生する方式です。

- 債権者請求方式・・・債権者側(売掛金や受取手形がある側)が発生記録の請求を行う事で債権者側に電子記録債権が発生する方式です。この場合は一定期間内に債務者の承認も必要となります。

それでは具体的な手続きを、例題を通してみていきましょう。

次の仕訳をしなさい。

①ひまわり商事はすすき商事に対する買掛金1,000円の支払いを電子記録債権記録機関で行うため、取引銀行を通じて債務の発生記録を行った。

②ひまわり商事は1,000円の電子記録債務について、取引銀行の当座預金口座からすすき商事の取引銀行の当座預金口座に払い込みを行った。

①債権(債務)が発生したときの仕訳

電子記録債権の発生記録を行う事により、債権者(すすき商事)には電子記録債権(資産)が、債務者(ひまわり商事)には電子記録債務(負債)が発生します。

したがって、ひまわり商事とすすき商事はそれぞれ、以下の仕訳を切ります。

債権者(すすき商事)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債権 (資産の増加↑) |

1,000 | 売掛金 (資産の減少↓) |

1,000 |

債務者(ひまわり商事)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

1,000 | 電子記録債務 (負債の増加↑) |

1,000 |

②債権(債務)が消滅したときの仕訳

債務者の口座から、債権者の口座に払い込みが行われると債権者の電子記録債権(資産)および、債務者の電子記録債務(負債)は消滅します。

したがって、債権(債務)が消滅したときのそれぞれの処理は以下の通りです。

債権者(すすき商事)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

1,000 | 電子記録債権 (資産の減少↓) |

1,000 |

債務者(ひまわり商事)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 電子記録債務 (負債の減少↓) |

1,000 | 当座預金 (資産の減少↓) |

1,000 |

電子記録債権(債務)・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][売掛金][電子記録債権][買掛金][電子記録債務]

問1

香川商事は、仕入先徳島商事に対する買掛金50,000円の支払いを電子債権記録機関で行うため、取引銀行を通じて債務の発生記録を行った。この時、(1)香川商事と(2)徳島商事の仕訳をしなさい。

(1)香川商事

| 借方 | 金額 | 貸方 | 金額 |

(2)徳島商事

| 借方 | 金額 | 貸方 | 金額 |

問2

香川商事は、電子記録債務50,000円について、取引銀行の当座預金口座から徳島商事の取引銀行の当座預金口座に払い込みを行った。この時、(1)香川商事と(2)徳島商事の仕訳をしなさい。

(1)香川商事

| 借方 | 金額 | 貸方 | 金額 |

(2)徳島商事

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

電子記録債権(債務)・まとめ

今回は電子記録債権(債務)の概要についてさらっと説明しました。簿記2級の範囲でも比較的新しい論点なので、しっかりと押さえておきましょう。

次回は、電子記録債権の譲渡について学習します。