売掛金の譲渡[日商簿記2級(商業)講座]

今回は日商簿記2級における売掛金の譲渡について学習します。

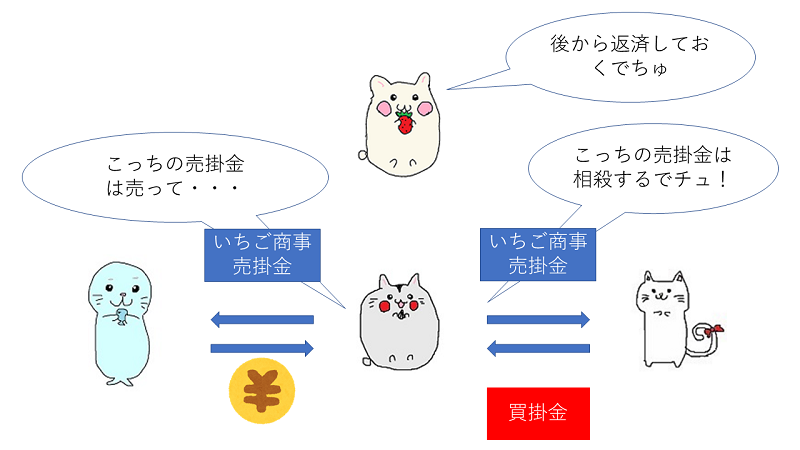

約束手形や電子記録債権での譲渡は可能だったでチュけど、売掛金の場合も実は譲渡できたりってことが・・・

できるで

売掛金の譲渡

約束手形や電子記録債権に限らず、売掛金やその他の債権も譲渡可能です。

この場合の仕訳処理も例題を通して学んでいきましょう。

①ひまわり商事はすすき商事に対する買掛金1,000円を支払うため、いちご商事に対する売掛金1,000円を、いちご商事の承諾を得てすすき商事に譲渡した。

②ひまわり商事はいちご商事に対する売掛金5,000円をいちご商事の承諾を得て、あざらし商事に4,950円で譲渡し、代金は現金で受け取った。

①売掛金と他債務の相殺

まずは売掛金を他債務と相殺した場合の処理を見てみましょう。

今回の場合負債である買掛金と相殺をするため、借方に買掛金、貸方に売掛金を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (負債の減少↓) |

1,000 | 売掛金 (資産の減少↓) |

1,000 |

②売掛金の売却

次に、債権を売却した場合の処理も見てみましょう。

帳簿価格より低い価格で譲渡した場合、電子記録債権の時と同様に”売却損”と付く勘定科目、債権売却損(費用)で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 4,950 | 売掛金 | 5,000 |

| 債権売却損 (費用の発生↑) |

50 |

流れはほとんど電子記録債権と同じでチュね!

スポンサーリンク

売掛金の譲渡・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[普通預金][売掛金][買掛金][債権売却損]

問1

奈良商事は、和歌山商事に対する買掛金80,000円を支払うため、三重商事に対する売掛金80,000円を三重商事の承諾を得て、和歌山商事に譲渡した。

| 借方 | 金額 | 貸方 | 金額 |

問2

石川商事は、富山商事に対する売掛金25,000円を富山商事の承諾を得て、福井商事に24,000円で譲渡し、代金は普通預金に入金された。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

売掛金の譲渡・まとめ

今回は売掛金の譲渡について学習しました。売掛金も手形や電子記録債権同様、売却できる事を押さえておきましょう。

特に買掛金との相殺は便利そうでチュ!

あまり問われることないからおろそかになりがちやな

次回は、銀行勘定調整表の時間外預入の処理について学習します。