銀行勘定調整表・時間外預入[日商簿記2級(商業)講座]

今回は日商簿記2級の銀行勘定調整表における、時間外預入時の処理について学習します。

銀行勘定調整表

企業では、月末や決算日といった一定の時期に、銀行から当座預金の残高証明書を発行してもらい帳簿の残高と合っているかを確認します。

もし一致していなかった場合、その原因を調べて正しい残高となるように調整する必要があります。

その際に作成する表を銀行勘定調整表と呼びます。

銀行勘定調整表の作り方

銀行勘定調整表を作る方法としては

- 両者区分調整法

- 企業残高基準法

- 銀行残高基準法

の3つがあります。

この中でも両者区分調整表がベースとなっており、日商簿記で問われる論点も基本的には両者区分調整表です。

したがって、このサイトでも両者区分調整表をメインに扱っていきます。

銀行勘定調整表の記入

銀行勘定調整表と帳簿がずれるパターンはいくつかあります。その中でも今回は銀行が営業時間外であったため、まだ反映されていなかったパターンを見てみましょう。

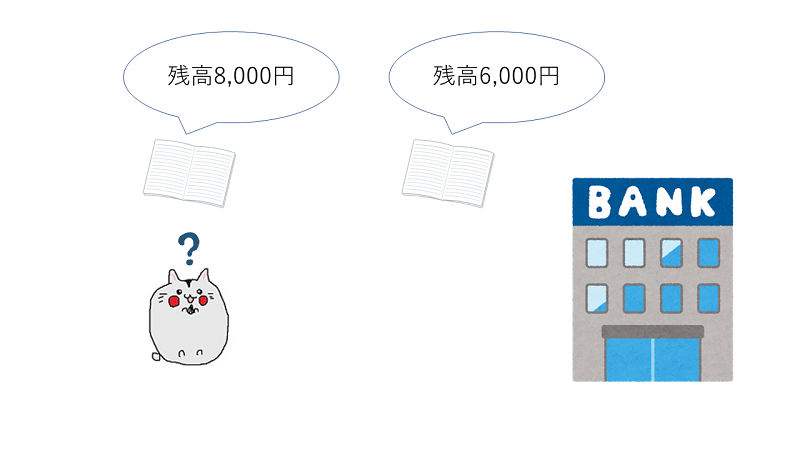

ひまわり商事の当座預金残高は8,000円であったが、おおやけ銀行の残高証明書の残高は6,000円であった。

なお、この差は月末に2,000円を預け入れた際、銀行で翌日づけの入金として処理されていたために生じたものである。

銀行勘定調整表の記入の流れ

今回の場合2,000円を入金したにもかかわらず、銀行で処理されていないためズレが生じています。

そこで、この2,000円は時間外入金として銀行残高に加算することとします。

| 銀行勘定調整表(両者区分調整表) | |

| ○年×月△日 | |

|

当社の帳簿残高 8,000円 |

銀行の残高証明書残高 6,000円 |

|

⊕加算 – |

⊕加算 時間外入金・・・2,000円 |

|

⊖減算 – |

⊖減算 – |

| 8,000 | 8,000 |

銀行側の残高の数値を弄る場合は仕訳は不要

企業の当座預金残高と銀行の残高証明書の残高が一致しない原因はいくつか考えられます。

内容によっては修正仕訳が必要な場合と不要な場合に分かれますが、今回のように銀行の営業時間外に入金(時間外預入)されて企業の当座預金の残高と銀行の残高証明書の残高が異なる場合、営業日になれば銀行の勘定残高も変わるため修正仕訳は必要ありません。

| 仕訳なし |

時間外預入・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

また、仕訳がないときは借方勘定科目に[仕訳なし]と記入すること。

勘定科目:[現金][当座預金][仕訳なし]

問1

当社の当座預金残高と銀行残高証明書が一致していなかったので、その原因を調べたところ、現金50,000円を当座預金に預け入れたが、銀行では翌日入金としていた。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

時間外預入・まとめ

今回は時間外預入について学習しました。他にも残高に誤差があって仕訳が必要にならないパターンはいくつかあります。他のパターンも学んでいきましょう。

次回は、銀行勘定調整表の未取立小切手について学習します。