[日商簿記3級]独学・無料学習サイト[例題付き!]

このサイトでは日商簿記3級を独学で勉強して合格を目指す方に向けて、各論点を分かりやすく解説していきます。

- 1. 日商簿記3級独学支援サイトの使い方・特徴

- 2. 日商簿記3級独学支援サイト

- 2.1. 第1章:簿記とは

- 2.2. 第2章:商品売買

- 2.3. 第3章:現金

- 2.4. 第4章:預金

- 2.5. 第5章:小口現金

- 2.6. 第6章:売上債権・仕入債務

- 2.7. 第7章:貸付金・借入金

- 2.8. 第8章:その他債権債務

- 2.9. 第9章:貸倒・貸倒引当金

- 2.10. 第10章:有形固定資産・減価償却費

- 2.11. 第11章:その他の費用

- 2.12. 第12章:株式発行・剰余金の配当

- 2.13. 第13章:税金

- 2.14. 第14章:費用の前払・未払と収益の未収・前受

- 2.15. 第15章:記帳

- 2.16. 第16章:試算表

- 2.17. 第17章:仕訳・伝票

- 2.18. 第18章:精算表と財務諸表

- 2.19. 第19章:帳簿の締め切り

- 3. 日商簿記3級独学支援サイト・終わりに

日商簿記3級独学支援サイトの使い方・特徴

始めに、当サイトの特徴や使い方についてさらっと説明させていただきます。

可愛いキャラやイラストを多用していて分かりやすい

当サイトではユニークで可愛らしいキャラクター達が、各シチュエーション毎にどのような処理をすればよいかを具体的に分かりやすく演じているので概要が掴みやすく、記憶に残りやすくなっています。

各仕訳取引でもイラストをふんだんに取り入れているので処理の状況が把握しやすいように心がけています。

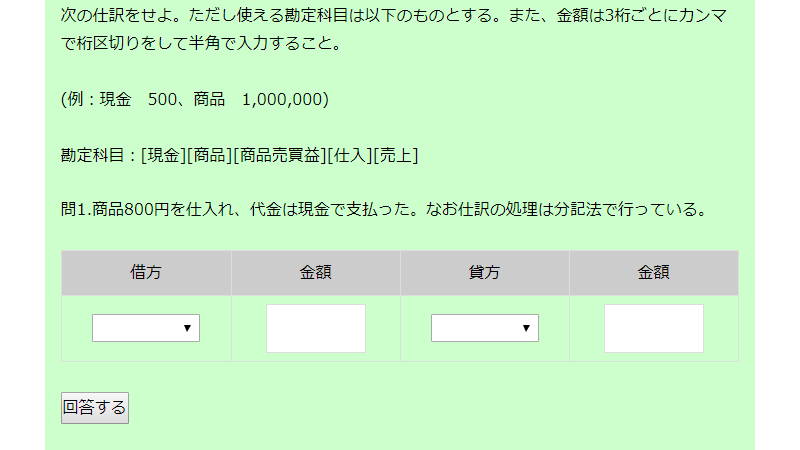

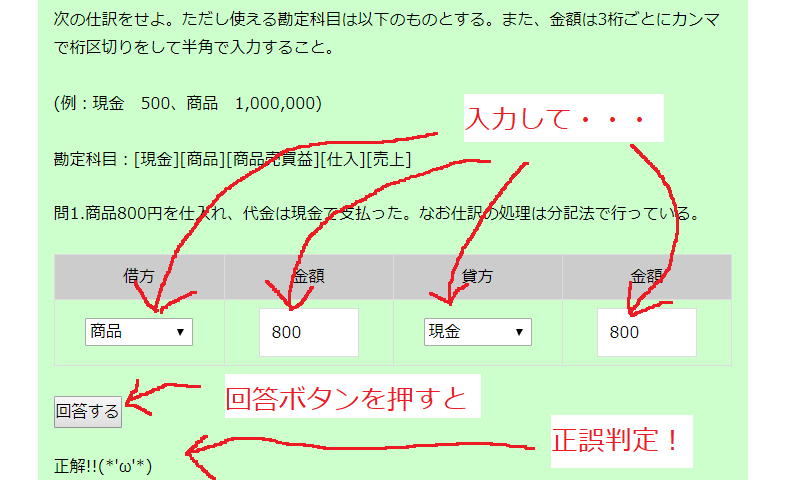

確認問題で知識をアウトプット!

各レッスンの最後には確認問題を用意しており、学んだことを即座にアウトプットできるようにしてあります。

正誤判定も可能で、何度も解きなおすことで正しい解法を身に着けることができます。

難しい論点や特に躓きやすい内容に関しては解説をできる限り丁寧に行っているので、なぜ間違えたか、どうして違うのかをその場で確認できます。

万が一解説を読んでも理解できなかったり、解説が不十分と感じたりした場合はコメント欄よりコメントいただけると随時加筆、訂正をさせていただきます。

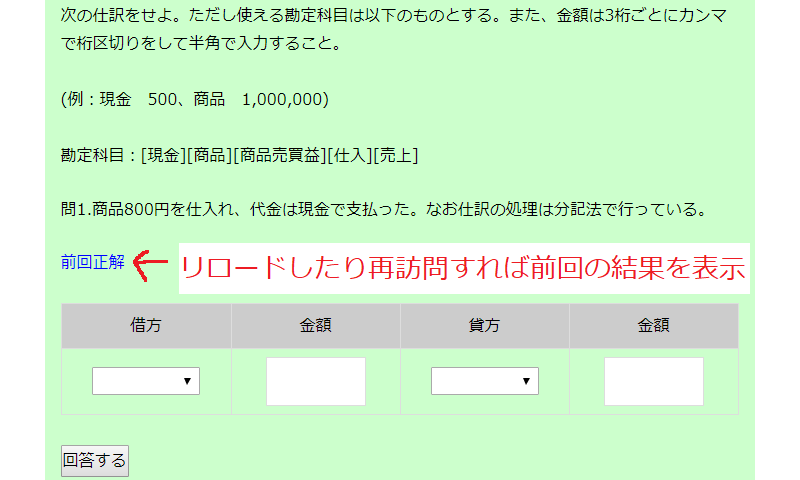

アカウントを登録してログインすることで進捗管理ができる

このサイトではアカウントを作成してログインしていただくことで、進捗管理が可能となります。

具体的には該当ページをすでに学習したかどうか、確認問題を何問正解したか、直近でいつ学習したかが分かるようになっています。

また、各学習ページを再訪問した際、確認問題のどこが前回正解だったか、不正解だったかもわかるようになります。

学習してから時間が経ってしまった章や、確認問題の正答率が低く再学習が必要な論点も一目でわかるようになっています。

利用上の注意

当サイトではJavaScriptによって正誤判定や学習状況の記録を行っています。したがってJavaScriptをOFFにすることで機能の利用が不可能となることがあるのでご注意ください。

各学習者の学習状況はGoogle社が提供するFireBaseと呼ばれるデータベースにアカウントと紐づけて記録しています。その際にパスワードの使いまわしをしないよう、ご注意ください。

日商簿記3級独学支援サイト

それではさっそく、簿記3級を学習していきましょう♪

第1章:簿記とは

まず初めに、そもそも簿記とは何かを知っておかないと何を学んでいるか分からないまま記憶していく作業になってしまいます。

この章では問題は出てきませんので、とりあえず簿記がどのような物か、漠然と流し読みしてみてください。

| タイトル |

| 簿記って何? |

| 仕訳の切り方 |

第2章:商品売買

ビジネスには自分で物を作って売るものやサービスを提供して利益を得るものもありますが、簿記3級では最初に仕入れて売上げるといった処理を学習します。

また、物を買ったり売ったりするときに現金で支払うのではなく、会社特有の掛け取引といった概念についても学習します。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 商品売買の基本 | 未 | 0/4 | – |

| 掛け取引 | 未 | 0/6 | – |

| 返品 | 未 | 0/2 | – |

| 諸掛り | 未 | 0/2 | – |

第3章:現金

現金というと私たちの生活でも身近なものですが、ビジネス上の現金は小切手や証券といった物も含まれてきます。

また、帳簿に記録していた残金と実際に残っている残金の数字が異なることもあるのでその時の処理も学んでいきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 他人振出小切手 | 未 | 0/3 | – |

| 現金過不足(現金が帳簿より多いとき) | 未 | 0/3 | – |

| 現金過不足(現金が帳簿より少ないとき) | 未 | 0/3 | – |

第4章:預金

銀行に預けてあるお金のことを預金と言い、私たちも使いますが、会社でも同じように銀行にお金を預けることを預金と言います。

銀行にお金を預けた時の処理や預金からお金を支払った時の処理も重要なので押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 普通預金 | 未 | 0/3 | – |

| 当座預金 | 未 | 0/3 | – |

| 当座借越 | 未 | 0/2 | – |

第5章:小口現金

現金の中でも日々の支払いや費用に用いる少量のお金のことを小口現金と言います。

小口現金の処理もよく問われるところなので押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 小口現金 | 未 | 0/3 | – |

第6章:売上債権・仕入債務

商品を売り上げたり買ったときに掛け以外の債権債務として処理することもあります。

特に電子記録債権は新しい論点なので、過去に学習したことがある方も要チェックです。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 約束手形 | 未 | 0/4 | – |

| 電子記録債権 | 未 | 0/4 | – |

第7章:貸付金・借入金

会社によっては資金が不足したり、投資したいと考えた時にお金を貸し借りすることもあります。

借入金・貸付金についてどのような処理をするかもしっかりと学んでいきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 貸付金 | 未 | 0/2 | – |

| 借入金 | 未 | 0/2 | – |

| 手形貸付金・手形借入金 | 未 | 0/4 | – |

第8章:その他債権債務

商品売買や直接のお金の貸し借り以外にも債権債務が発生する場面は多々あります。

この章ではそれらの債権債務を学習しますが、種類が多いので一つ一つしっかりと押さえていってください。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 未払金 | 未 | 0/2 | – |

| 未収入金 | 未 | 0/2 | – |

| 前払金 | 未 | 0/2 | – |

| 前受金 | 未 | 0/2 | – |

| 仮払金 | 未 | 0/2 | – |

| 仮受金 | 未 | 0/2 | – |

| 立替金 | 未 | 0/2 | – |

| 従業員立替金 | 未 | 0/2 | – |

| 預り金 | 未 | 0/2 | – |

| 受取商品券 | 未 | 0/2 | – |

| 差入保証金 | 未 | 0/2 | – |

第9章:貸倒・貸倒引当金

取引相手の企業に債権がある状態で倒産されてしまった場合貸倒といった処理をする必要があります。

その期に貸し倒れたのか、その前の期に貸し倒れたのかも重要なポイントなので、違いを押さえつつ処理を理解しましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 当期貸倒 | 未 | 0/2 | – |

| 前期貸倒 | 未 | 0/2 | – |

第10章:有形固定資産・減価償却費

ビジネスを行う際に建物だったり移動用の車両だったりといった有形固定資産を購入することもあります。

これらの資産は年毎に価値を減らす減価償却といった作業も必要なので、この章で押さえてしまいましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 固定資産(購入時) | 未 | 0/4 | – |

| 固定資産(決算日) | 未 | 0/3 | – |

| 固定資産(売却時) | 未 | 0/2 | – |

第11章:その他の費用

減価償却や貸倒以外にも費用が発生するシチュエーションは多いです。

簿記3級ではそこまで多いわけでもありませんが、処理を覚えておかないと本番で躓いてしまうので、しっかりと押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 消耗品 | 未 | 0/2 | – |

| 通信費 | 未 | 0/4 | – |

| 租税公課 | 未 | 0/4 | – |

| 法定福利費 | 未 | 0/2 | – |

第12章:株式発行・剰余金の配当

自社の資金を集めたり、その資金を運用して利益が発生した場合にもそれらを報告する義務が会社にはあります。

具体的にどのように処理をすればよいのかをここでは学習していきます。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 株式発行・増資 | 未 | 0/2 | – |

| 利益・損失の計上 | 未 | 0/2 | – |

| 利益剰余金の配当・処分 | 未 | 0/2 | – |

第13章:税金

利益が上がったり物を買ったりしたら発生するのが税金です。

消費税は私たちにもなじみ深いものですが、法人税は全くの新しい概念だという方も多いかと思うのでこの章でマスターしてしまいましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 法人税等 | 未 | 0/3 | – |

| 消費税 | 未 | 0/4 | – |

第14章:費用の前払・未払と収益の未収・前受

費用を前払したり、収益を前受したりした場合の処理も学習します。

月割計算は苦手意識を持ってしまうと簿記3級自体の学習が滞ってしまうので早め早めの対策が望ましいです。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 前払費用 | 未 | 0/3 | – |

| 未払費用 | 未 | 0/3 | – |

| 未収収益 | 未 | 0/3 | – |

| 前受収益 | 未 | 0/3 | – |

| 訂正仕訳 | 未 | 0/2 | – |

第15章:記帳

今まで学んできた仕訳を今度は帳簿に移す作業が必要で、そのことを記帳と言います。

慣れてしまえば単純に書き写すだけの作業になりますが、慣れるまでは何をどこに書けば良いのか分かりづらいのでこの章を参考にマスターしてみてください。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 仕訳帳と総勘定元帳 | 未 | 0/5 | – |

| 現金出納帳 | 未 | 0/8 | – |

| 小口現金出納帳 | 未 | 0/7 | – |

| 当座預金出納帳 | 未 | 0/7 | – |

| 仕入帳 | 未 | 0/4 | – |

| 買掛金元帳 | 未 | 0/6 | – |

| 売上帳 | 未 | 0/4 | – |

| 売掛金元帳 | 未 | 0/6 | – |

| 商品有高帳 | 未 | 0/16 | – |

| 手形記入帳 | 未 | 0/4 | – |

第16章:試算表

記帳した帳簿から今度は財務諸表に転記する必要がありますが、その際転記が本当に正しいかどうかを確認するために試算表と呼ばれるものを作成します。

試算表とはどのような物か、実例を見せながら問題にチャレンジしてみましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 試算表の作り方 | 未 | 0/4 | – |

| 項目別試算表問題 | 未 | 0/4 | – |

| 日付順試算表問題 | 未 | 0/5 | – |

第17章:仕訳・伝票

仕訳を個別で行い、その処理を記したものを伝票と言います。

伝票の問題は年に1回くらいのペースで出題されるので、もしもに備えて学習しておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 三伝票制 | 未 | 0/2 | – |

| 仕訳日計表 | 未 | 0/5 | – |

| 証票 | 未 | 0/3 | – |

第18章:精算表と財務諸表

簿記の最終的な目標としては外部に公開する財務諸表を作ることです。

財務諸表をどのように作るかを問題を通して学んでいきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 精算表と決算手続き | – | – | – |

| 精算表例題 | – | – | – |

| 精算表過去問題 | 未 | 0/67 | – |

第19章:帳簿の締め切り

1年の終わりに次の期に向けて新しく記帳できるように帳簿を準備する必要があります。

このことを帳簿の締め切りと言い、大切な処理になるのでしっかり押さえておきましょう。

| タイトル | 学習状況 | 問題正解率 | 前回学習日 |

| 帳簿の締め切り | 未 | 0/5 | – |

日商簿記3級独学支援サイト・終わりに

ここまで学習を終えた方は簿記3級に必要な知識を一通りインプットアウトプットできたことだと思います。

基礎ができたら後は問題集で演習量をこなすだけなので、あと一息、最後まで駆け抜けましょう!!