未収入金の処理[日商簿記3級講座]

今回は日商簿記3級の未収入金について学習します。

未収入金について

未収入金は未だ収入に計上されていないお金という事で、後々お金が入ってくるので資産となります。

売掛金と特性が似ており判別が難しいですが、売掛金は商品の売り上げに、未収入金は商品以外の売り上げに用います。

例えば建物を売ったとき、その売り手が不動産などで建物を売ることを専業としているときは売掛金で、使い古した建物を資産の足しにするために売り上げた場合は未収入金として扱います。

後払いで物を売った場合

実際に未収入金を使う処理を見てみましょう。

問題のヒント

車両(車両運搬具)や建物など、モノとして資産になるものは固定資産と言うのでした。

資産の減少に当たるので、貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 車両運搬具 (資産の減少↓) |

1,000,000 |

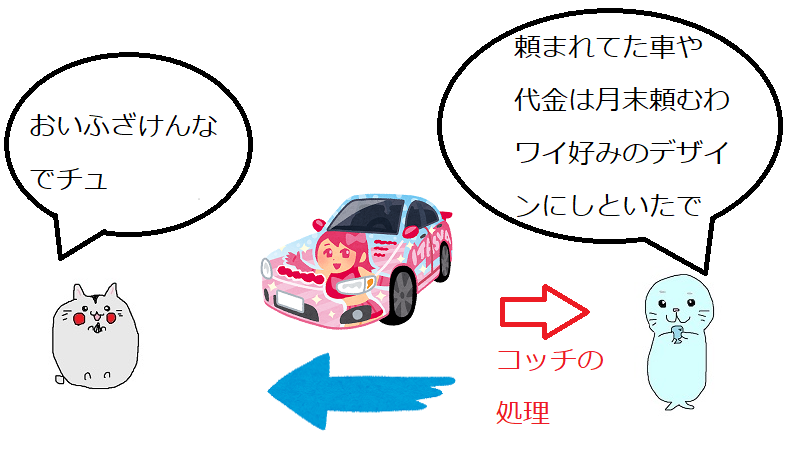

後払いで物を売った場合

商品以外の建物や土地などを代金で後払いで売ったときの、後からお金を受け取れる権利は未収入金と呼ばれる資産勘定で処理します。

未収入金は資産なので、計上するときは借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 未収入金 (資産の増加↑) |

1,000,000 | 車両運搬具 | 1,000,000 |

| 売ったもの | 文末 | 勘定科目 |

| 商品 | ~を売り上げた | 売掛金 |

| 商品以外 | ~を売却した | 未収入金 |

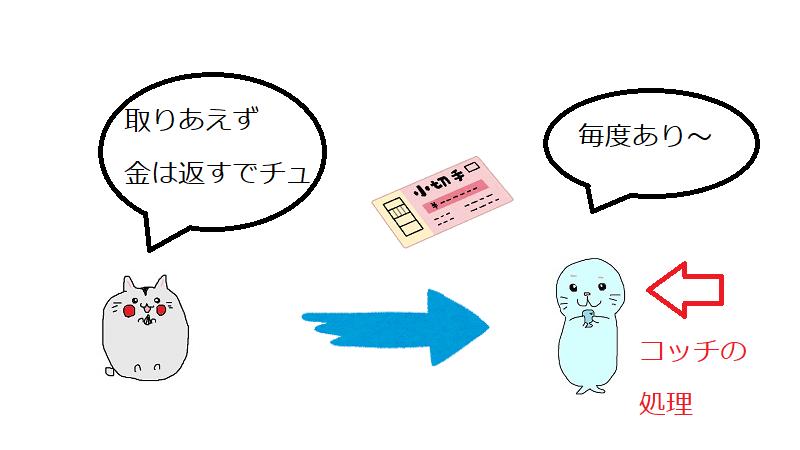

未収入金を回収した場合

後日未収入金を回収した場合、未収入金の減少として処理をし、相手科目に回収した内容を記載します。

今回は小切手を受け取った場合として処理してみましょう。

これまでの知識を用いると・・・

小切手を受け取った場合、資産が増加しますが、勘定科目は即金性があるので現金を使用するのでしたね。

資産の増加の場合借方への記載になります。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

1,000,000 |

未収入金を回収したときの処理

未収入金を受け取るという事は権利が消失するので資産の減少として処理します。

したがって、貸方に未収入金を記載すれば良いです。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000,000 | 未収入金 (資産の減少↓) |

1,000,000 |

未収入金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][建物][未収入金]

問1

大分商事は所有する建物を8,000,000円で売却し、代金は月末に受け取ることとした。

| 借方 | 金額 | 貸方 | 金額 |

問2

大分商事は問1の未収入金を小切手で回収した。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

未収入金・まとめ

未収入金で押さえるべきポイントも未払金・買掛金と同様、売掛金との使い分けです。

未払金同様、未収入金も頻出事項なので、この章でしっかりと押さえてしまいましょう。

次回は先払いの処理になります。