帳簿の締め切りと損益・費用の振り替え[日商簿記3級講座]

今回は日商簿記3級の帳簿の締め切りと損益・費用の振り替えについて学習します。

帳簿を締め切るとは

帳簿には当期の取引と決算整理が記入されています。そして次期になると時期の取引や決算整理が記入されていきます。

その為、どこまでが当期で、どこからが次期の仕訳であるか区別できるようにする必要があり、時期の帳簿記入に備えて帳簿の各勘定を整理していきます。

この作業が帳簿の締め切りとなります。

帳簿の締め切りは

- 収益・費用の各勘定残高の損益勘定への振り替え

- 当期純利益の繰越利益剰余金勘定への振り替え

- 各勘定の締め切り

の3ステップで行います。

1.収益・費用の各勘定残高の損益勘定への振り替え

帳簿の締め切りはまず、収益・費用の勘定から行います。

帳簿に記入されている収益と費用の金額は当期の収益または費用の金額となります。そのため次期には関係なく、各勘定の残高を0となるように調整します。

例えば以下の例を見てみましょう。

決算整理後の収益と費用の諸勘定の残高は次のとおりである。

・売上

| 3,200 |

・仕入

| 1,800 |

・受取利息

| 200 |

・支払利息

| 150 |

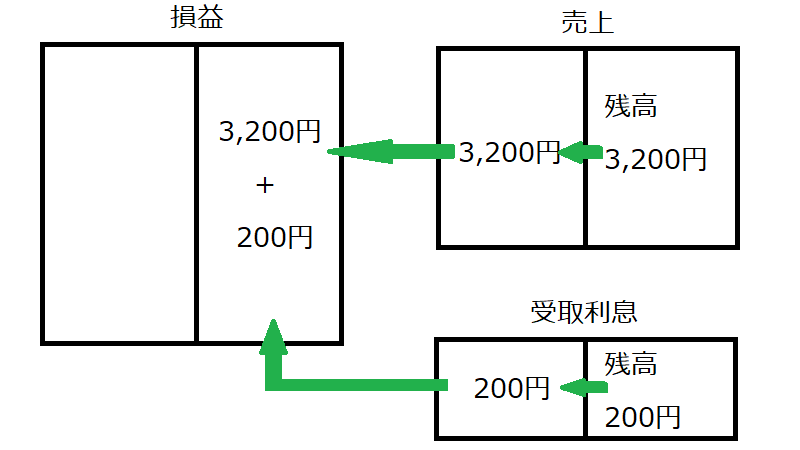

この例では売上(収益)勘定の借方に3,200円の残高があるので、これを0にするためには貸方に3,200円を記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 3,200 |

一方で貸方には損益といった新たな勘定科目を用いて処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 3,200 | 損益 | 3,200 |

表の中で収益に該当する勘定は売上と受取利息になります。こちらも同様に損益勘定に振り替えましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 200 | 損益 | 200 |

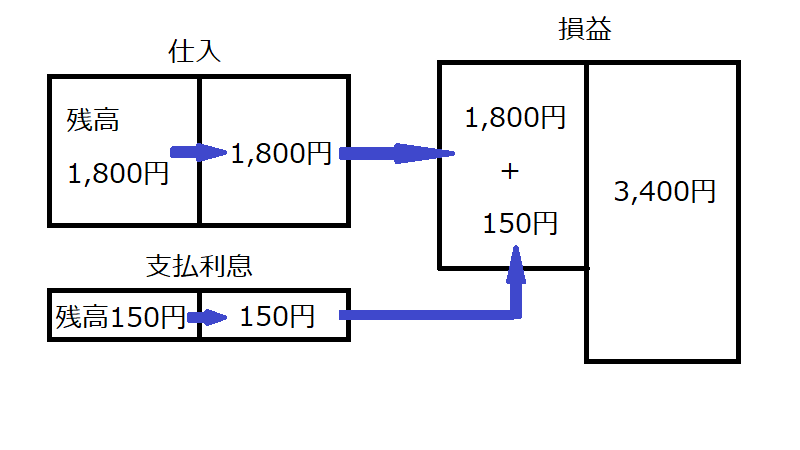

同様に費用の各勘定についても損益勘定の借方に振り替えて行きます。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 1,800 | 仕入 | 1,800 |

| 損益 | 150 | 支払利息 | 150 |

収益と費用の各勘定残高をそれぞれ損益勘定に振り替えることで、損益勘定に貸借差額が生じます。この差額は収益の合計額と費用の合計額の差になるので、当期純利益または当期純損失となります。

今回の場合、収益合計は3,400円、費用合計は1,950円なので当期純利益は1,450円となりますね。

2.当期純利益の繰越利益剰余金勘定への振り替え

損益勘定によって計算された当期純利益(損失)は繰越利益剰余金勘定へと振り替えられます。

こちらも例題を見ながら解いていきましょう。

収益・費用の各勘定残高を振り替えた後の損益勘定は次のとおりである。当期純利益を繰越利益剰余金勘定に振り替えなさい。

損益

| 仕入 | 1,800 | 売上 | 3,200 |

| 支払利息 | 150 | 受取利息 | 200 |

| 当期純利益 | 1,450 |

繰越利益剰余金

| 2,000 |

当期純利益が発生した場合、会社が儲かっている状態になります。

その儲けたお金は次期の活動資産として使用することができるので、当期純利益は資本の増加として損益勘定から繰越利益剰余金勘定の貸方に振り替えられます。

| 借方 | 金額 | 貸方 | 金額 |

| 損益 | 1,450 | 繰越利益剰余金 (資本の増加↑) |

1,450 |

| 資本 | 負債 |

| 資本 |

また、万が一当期純損失が計上された場合は手元の資本が減ったことになります。

したがって、その場合は資本の減少として、損益勘定から繰越利益剰余金勘定の借方の振り替えることになります。

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金 (資本の減少↓) |

500 | 損益 | 500 |

3.各勘定の締め切り

最後にそれぞれの勘定を締め切ります。

帳簿の締め切りでは収益・費用だけでなく資産・負債・純資産も締め切ります。ただ、締め切り方が若干違うので注意して読み進めてください。

決算整理後の諸勘定の残高は以下のようになっている。各勘定を締め切りなさい。

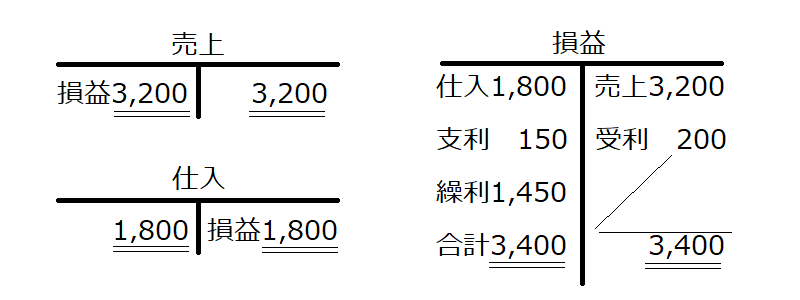

・売上

| 損益 | 3,200 | 3,200 |

・仕入

| 1,800 | 損益 | 1,800 |

・現金

| 1,500 |

・買掛金

| 300 |

・損益

| 仕入 | 1,800 | 売上 | 3,200 |

| 支払利息 | 150 | 受取利息 | 200 |

| 繰越利益剰余金 | 1,450 |

・繰越利益剰余金

| 2,000 | |||

| 損益 | 1,450 |

※受取利息と支払利息は省略

収益・費用の諸勘定の締め切り

収益と費用の各勘定残高は損益勘定に振り替えられているため貸借は一致しています。その為各勘定の貸借が一致していることを確認したうえで二重線を引いて締め切ります。

資産・負債・資本(純資産)の諸勘定締め切り

資産・負債・純資産の各勘定のうち、期末に残高があるものは次期に繰り越します。

したがって、借方または貸方に次期繰り越しと記入し、貸借を一致させてから締め切ります。

現金

| 借方 | 金額 | 貸方 | 金額 |

| 1,500 | 次期繰越 | 1,500 |

また、締め切った後に次期繰越と記入した反対側の一行下に前期繰越と記入し金額を記入していきます。

| 借方 | 金額 | 貸方 | 金額 |

| 1,500 | 次期繰越 | 1,500 | |

| 前期繰越 | 1,500 |

帳簿の締め切り・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[未収家賃][売上][受取家賃][仕入][支払利息][損益][繰越利益剰余金]

また、該当しない箇所は空白にしておくこと。

問1

次の決算整理後の各勘定残高にもとづいて、(1)各勘定から損益勘定に振り替える仕訳および(2)損益勘定から繰越利益剰余金勘定に振り替える仕訳を示し、(3)損益勘定に記入しなさい。

売上

| 諸口 | 2,500 |

受取利息

| 諸口 | 350 |

仕入

| 諸口 | 800 |

支払家賃

| 諸口 | 200 |

(1)各勘定から損益勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 受取利息 | 350 | ||

| 支払家賃 | 200 |

(2)損益勘定から繰越利益剰余金勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

(3)損益勘定

損益

| 支払家賃 | 200 | 受取利息 | 350 |

問2

次の支払利息勘定の決算整理後の記入状況にもとづいて、この費用の勘定から損益勘定へ振り替える決算仕訳を示しなさい。

支払利息

| 当座預金 | 75,000 | 前払利息 | 10,000 |

| 未払利息 | 5,000 |

| 借方 | 金額 | 貸方 | 金額 |

問3

次の未収家賃勘定に基づいて、再振替仕訳を示しなさい。

未収家賃

| 受取家賃 | 50,000 | 次期繰越 | 50,000 |

| 前期繰越 | 50,000 |

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

帳簿の締め切り・まとめ

帳簿を締め切ることで次期のスタートをスムーズに行えるようになります。

特に損益勘定から繰越利益剰余金勘定の流れが資本の増加につながるという事は頭にしっかりと入れておきましょう。