割戻しの処理[日商簿記2級(商業)講座]

今回は日商簿記2級における割戻しについて学習します。

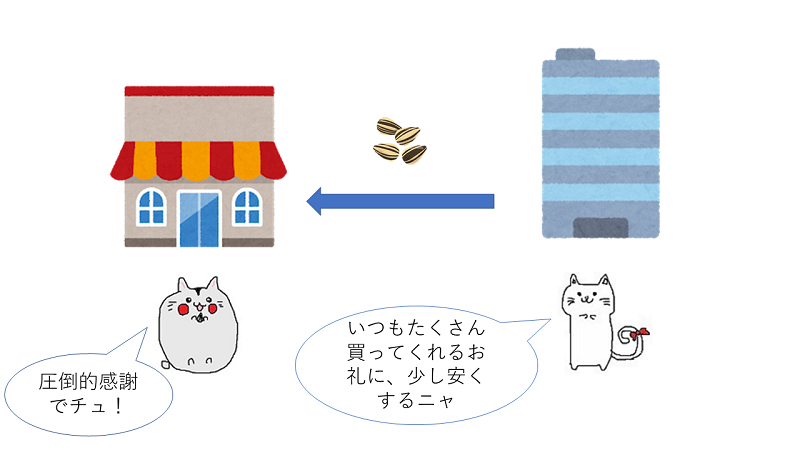

たくさん仕入れたから割戻しを受けたでチュ!

割戻しについてもちゃんと仕訳せなあかんで!

割戻し

割戻しとは、一定の期間で大量の商品を購入してくれた取引先に対して、お礼として代金の一部を返すことです。

仕入側からすると仕入割戻、売上側からすると売上割戻となります。

早速、問題を解きながら確認していきましょう。

次の取引について、仕訳しなさい。

ひまわり商事は仕入先のすすき商事から、100円の割戻しを受け、買掛金と相殺した

仕入割戻しを受けた時の処理

仕入割戻しを受けた時は、仕入戻しの時と同様に逆仕訳をして仕入を取り消す処理をします。

仕入戻しは3級でやった返品の事でチュ!

商品を仕入れた時の仕訳が

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | ※※※ | 買掛金 | ※※※ |

なので、今回の場合は、その逆仕訳である

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 100 | 仕入 | 100 |

といった処理を行います。

売上割戻しをした時の処理(参考)

参考までに、売上側(すすき商事)の仕訳も確認しておきましょう。収益認識基準の関係から出題確率は低いものの、0ではありません。

売上時の仕訳が

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | ※※※ | 売上 | ※※※ |

のため、その逆仕訳の

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | 100 | 売掛金 | 100 |

が正解となります。

売上げた時の逆の仕訳をしてるだけだから、正直そんなに難しくないんだけどね!

スポンサーリンク

割戻し・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[売掛金][買掛金][仕入][売上]

問1

商品5,000円を仕入れ、代金は掛けとした。なお、当社負担の取引運賃500円を現金で支払った。また、仕訳の処理は三分法で行っている。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 |

問2

先に掛けで仕入れた商品のうち、1,000円を品違いのため、返品した。

| 借方 | 金額 | 貸方 | 金額 |

問3

先に仕入れた商品につき、100円の割戻しを受け、買掛金と相殺した。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

割戻し・まとめ

今回は割戻しについて学習しました。基本的な流れは簿記3級の返品と同じです。処理を忘れてしまった方はしっかりと復習しておきましょう。

普通の仕訳が切れれば逆にすれば良いだけだから、そんなに難しくないでチュ!

ついでに運賃の扱いとかも思い出しておこうな

次回は割引きについて学んでいきます。