割引きの処理[日商簿記2級(商業)講座]

今回は日商簿記2級における割引きについて学習します。

割引きってのもあるらしいけど、どうせ割戻しとかと同じで逆仕訳してやれば良いでチュね?

残念ながら、それが違うんだニャ!

割引き

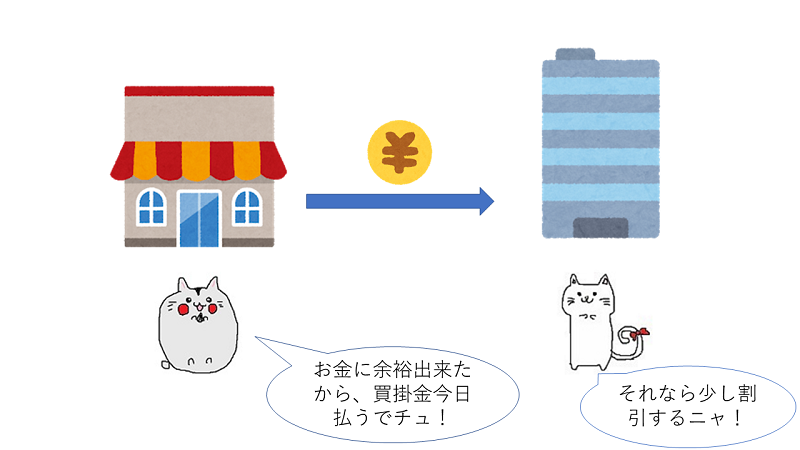

割引きとは、掛代金を早期に支払う事で掛代金のうちの利息相当を免除してもらうことです。利息的な意味合いを持つ点から、単純に逆仕訳をすれば良いだけではありません。

また、日常的にスーパーマーケットなどで行われている割引とはまた意味合いが異なるので注意しましょう。

仕入側からすると仕入割引、売上側からすると売上割引となります。

実際に問題を通して慣れていきましょう。

次の取引について、仕訳しなさい。

ひまわり商事は仕入先のすすき商事の買掛金5,000円の支払いについて、割引有効期間内の支払いにつき3%の割引を受け、残額を小切手を振り出して支払った。

仕入割引きを受けた時の処理

仕入割引を受けた時は、買掛金の早期決済によって免除される利息分を仕入割引(営業外収益)として処理します。

したがって、仕訳は

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 5,000 | 当座預金 | 4,850 |

| 仕入割引 | 150 |

といった形になります。

仕入割引の額は5,000円×3%=150円やな

小切手で支払った時は当座預金で記帳するのも、基本だけど忘れずに!

売上割引をした時の処理

売上割引に関しても売上割戻同様、収益認識基準の影響により出題可能性は低いです。

しかし処理自体は仕入割引と同じ要領で解けるので押さえておきましょう。

すすき商事側の仕訳としては売上割引(営業外費用)を用いて

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 4,850 | 売掛金 | 5,000 |

| 売上割引 | 150 |

となります。

スポンサーリンク

割引き・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][売掛金][買掛金][仕入][売上割引][売上][仕入割引]

問1

買掛金10,000円を支払った際に、3%の割引を受け、残高を小切手を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

問2

売掛金24,000円を受け取った際に、5%の割引をし、残高を小切手で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

割引き・まとめ

今回は割引について学習しました。返品や割戻しとは異なる処理をする点を押さえておきましょう。

買掛金や売掛金に係る利息を、早く処理する分額が少なくなるから収益と費用を使うんでチュね!

よく問われるところやから押さえておこう

次回はクレジット払いで売り上げた時の処理について学んでいきます。