材料を消費したときの処理[日商簿記2級(工業)講座]

今回は、日商簿記2級における材料を消費したときの処理について学習します。

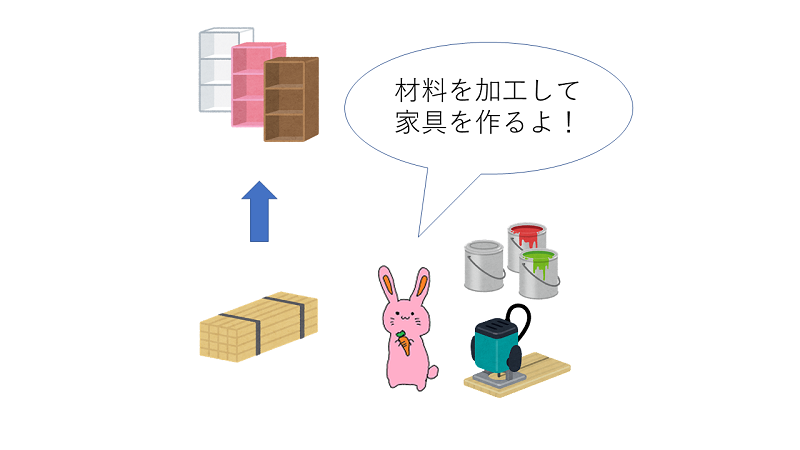

早速購入した材料を使って、製品を作っていくでチュ!

ところで、製品を作るときに少し壊しちゃって・・・補修にも少し使ったんだけど、これはどうすればいいのかな??

目次

材料を消費したときの処理

材料を消費した場合、材料から仕掛品または製造間接費へと振り替えるのでした。

どの場合に直接材料費になって、どの場合に間接材料費になるのかはしっかりと押さえておきましょう。

棚を作るにあたって木材1,000円分と、補助材料として100円を消費した。

なお、木材のうち950円は直接材料として、50円は間接材料として消費したものである。

直接材料を消費したとき

直接材料を消費したときは、材料勘定から仕掛品勘定へと振り替えます。

具体的な仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 仕掛品 (資産の増加↑) |

950 | 材料 (資産の減少↓) |

950 |

間接材料を消費したとき

間接材料を消費した場合は、材料勘定から製造間接費勘定へと振り替えます。

額は補助材料の100円と木材のうちの50円を足した150円となるので、仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 製造間接費 (費用の発生↑) |

150 | 材料 (資産の減少↓) |

150 |

スポンサーリンク

材料を消費したときの処理・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[現金][材料][仕掛品][買掛金][製造間接費]

問1

X材料80個(@100円)を掛で購入した。

| 借方 | 金額 | 貸方 | 金額 |

問2

X材料60個(直接材料費として45個、間接材料費として15個)を消費した。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

材料を消費したときの処理・まとめ

今回は材料を消費したときの処理について学習しました。あらためて、材料をどのような使い方をした場合に、仕掛品とするのか、製造間接費とするのかを確認しておきましょう。

主原料でも、補修に使った場合は製造間接費になるんでチュね!

問題文をよく読んで判断せんとアカンで!

次回は材料の計算について学習します。