材料費の分類[日商簿記2級(工業)講座]

今回は、日商簿記2級における材料費の分類について学習します。

材料費の分類

材料費は、購入した材料のうちで製品を作るために使った金額のことを言います。

材料費は、その種類に応じて主要材料費・買入部品費・補助材料費・工場消耗品費・消耗工具器具備品費に分類できます。

それぞれの直接材料費・間接材料費の分類は以下の通りです。

| 直接材料費 | ①主要材料費 |

| ②買入部品費 | |

| 間接材料費 | ③補助材料費 |

| ④工場消耗品費 | |

| ⑤消耗工具器具備品費 |

それぞれの材料費について、さらに詳しく確認しておきましょう。

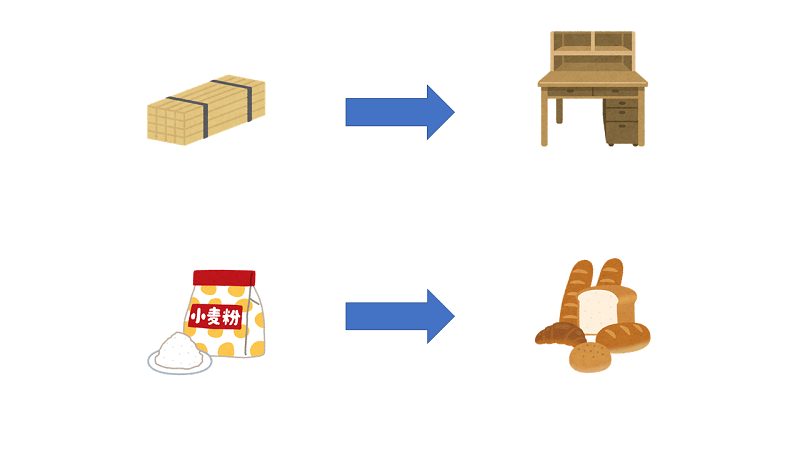

①主要材料費(素材費・原料費)

木製の机や棚など、本体となる木材は主要材料と呼び、その消費額が主要材料費です。

どの製品に消費したか明確に分かるため、直接材料費として扱います。

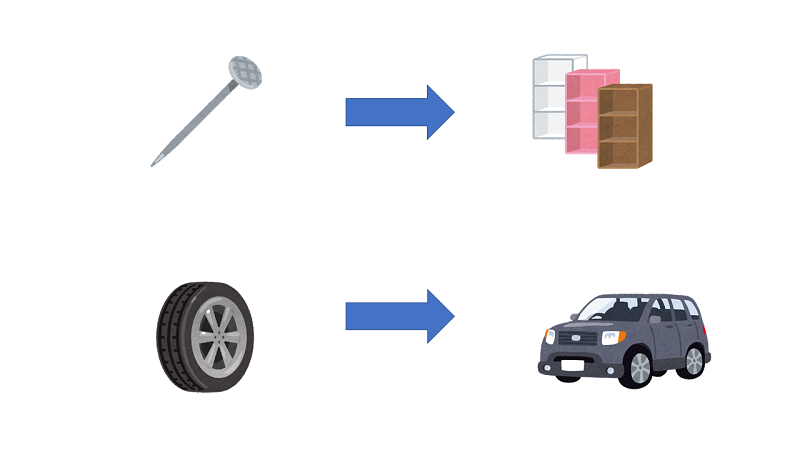

②買入部品費

自動車に取り付けるタイヤや、棚に付属する釘など、外部から購入しそのまま取り付ける部品を買入部品と呼びます。

その消費額が買入部品費です。こちらもどの製品に消費したか明確なため、直接材料費となります。

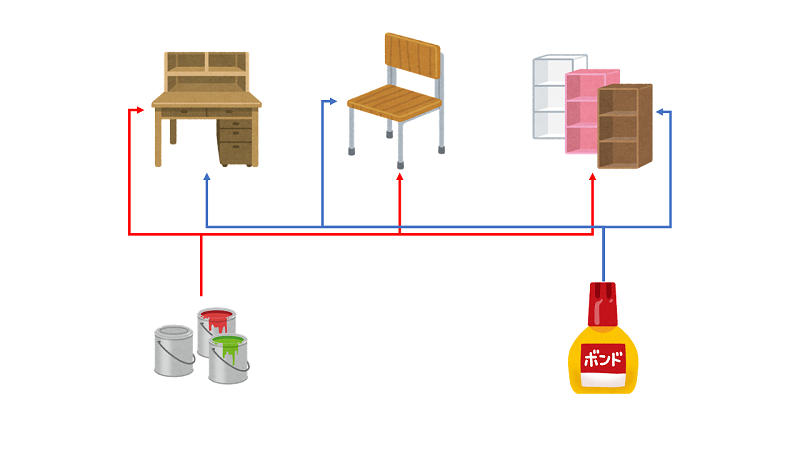

③補助材料費

家具に使う接着剤や、車の塗料(ペンキ)など、製品の製造のために補助的に使われる材料を補助材料と呼び、その消費額を補助材料費と言います。

補助材料費はどの製品にどれだけ消費したかわかりづらいため、間接材料費として扱います。

④工場消耗品費

軍手や洗剤など、工場で製品を製造するために補助的に使われる消耗品を工場消耗品と呼び、その消費額が工場消耗品費です。

こちらもどの製品にどれだけ使ったか分からないため、間接材料費として扱われます。

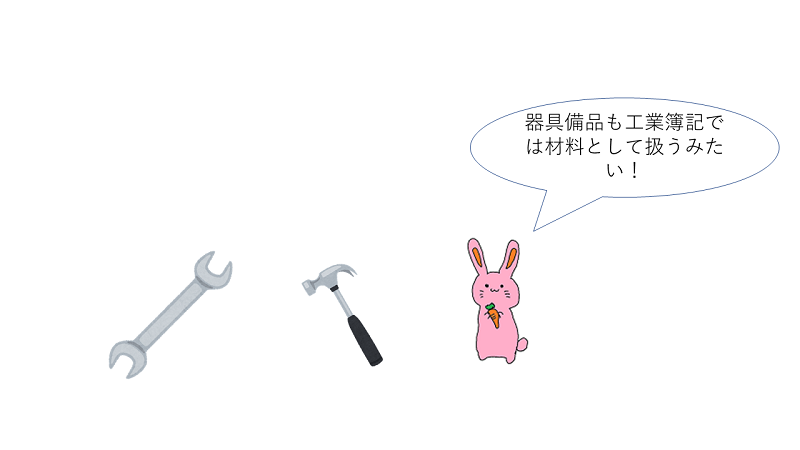

⑤消耗工具器具備品費

スパナやかなづち、ドライバーといった短期的に用いられる器具や備品は消耗工具器具備品と呼び、その消費額が消耗工具器具備品費です。

工具や器具も何にどれだけ使われたか明確に分からないので、間接材料費として扱います。

工業簿記においては、工場で製品を製造するために用いた道具もすべて材料として扱う点に注意しましょう。

材料費の分類まとめ

今回は材料費の分類について解説しました。どの材料費が直接材料費に入るのか、間接材料費に入るのかはしっかりと押さえておきましょう。

次回は材料購入時の処理について学習します。