原価計算の流れ[日商簿記2級(工業)講座]

今回は、日商簿記2級における原価計算の流れについて学習します。

原価計算の基本的な流れ

原価計算の基本的な流れとしては、以下の3STEPを踏む必要があります。

- 費目別計算

- 製造間接費の配賦

- 製造原価の計算

1つずつ確認していきましょう。

1.費目別計算

原価計算の第1段階としては、材料費・労務費・経費がいくらかかったかを、材料・賃金・経費といった勘定を用いて計算します。

まず、材料を購入したとき、賃金を支払ったとき、経費を支払ったときについては、各勘定の借方に記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 材料or賃金or経費 | ※※※ |

たとえば、材料2,500円を掛仕入れしたときの勘定記入は、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 材料 (資産の増加↑) |

2,500 | 買掛金 (負債の増加↑) |

2,500 |

その後、材料・賃金・経費を使ったときは、各勘定から使った金額を振り替えます。

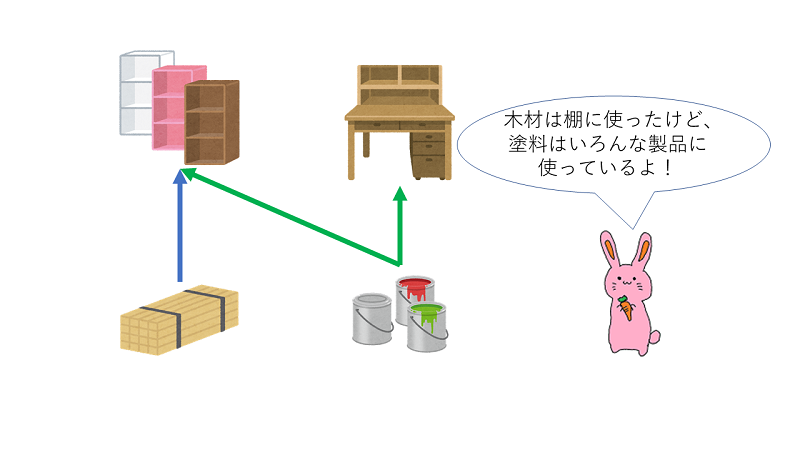

このとき、直接製造費についてはどの製品にいくら使ったかが明らかであるため、各製品の原価として仕掛品勘定(借方・資産)へと振り替えます。

一方で製造間接費については、いくら使ったかが明確ではありません。そのため、いったん製造間接費勘定(借方・費用)へと振り替えます。

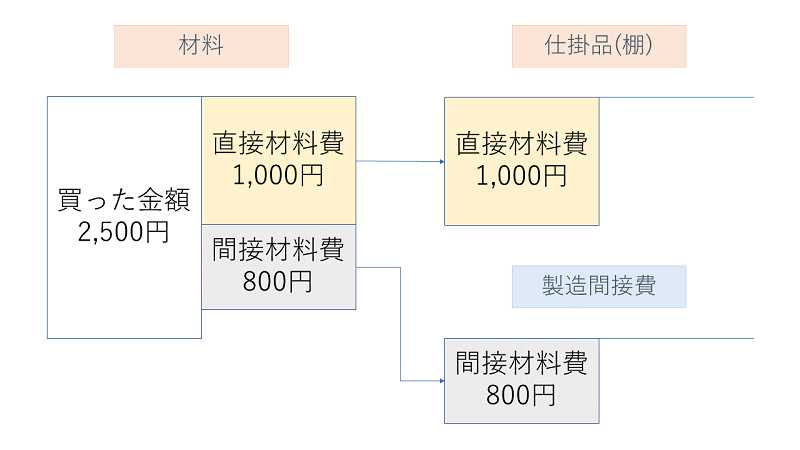

そのため、仕入れた材料2,500円のうち、1,000円を特定の家具のために使い、800円を複数製品のために使った場合、以下のような仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕掛品 | 1,000 | 材料 | 1,800 |

| 製造間接費 | 800 |

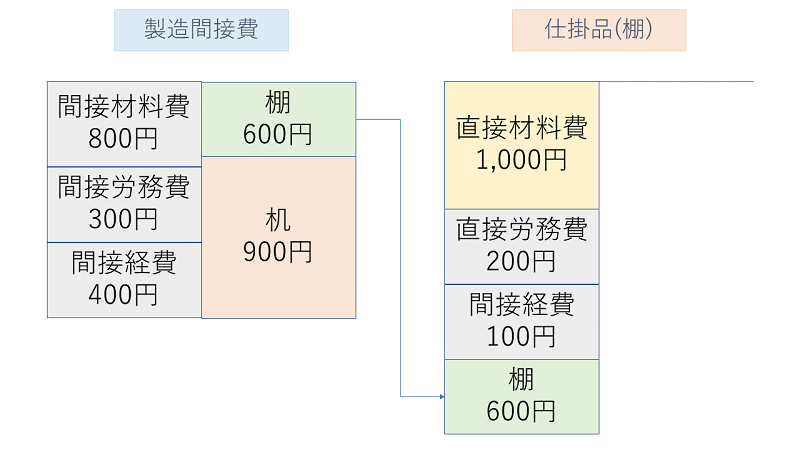

2.製造間接費の配賦

費目別計算が終わったら、製造間接費勘定に集計された原価について、作業時間などを基準に各製品(仕掛品勘定)へと振り分けます。

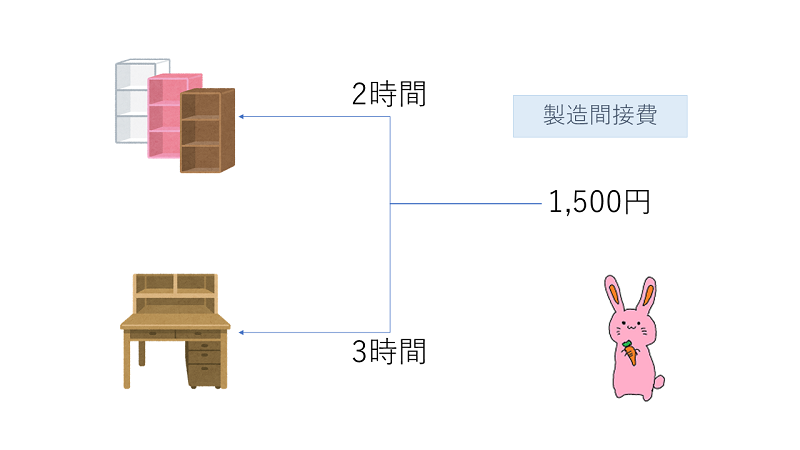

たとえば、製造間接費勘定に集計された原価が1,500円で、この原価は棚と机の製造にかかっていたとします。

そして、それぞれにかかった作業時間が2時間と3時間だった場合、時間で分けるので

棚:\(1,500円×\frac{2時間}{2時間+3時間}=600円\)

机:\(1,500円×\frac{3時間}{2時間+3時間}=900円\)

となります。

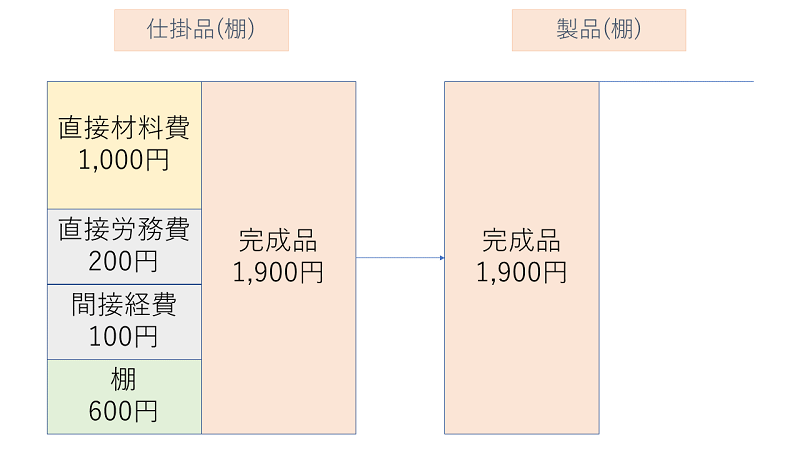

3.製品原価の計算

製品が完成したら、仕掛品勘定(貸方)から製品勘定(借方)へと振り替えます。

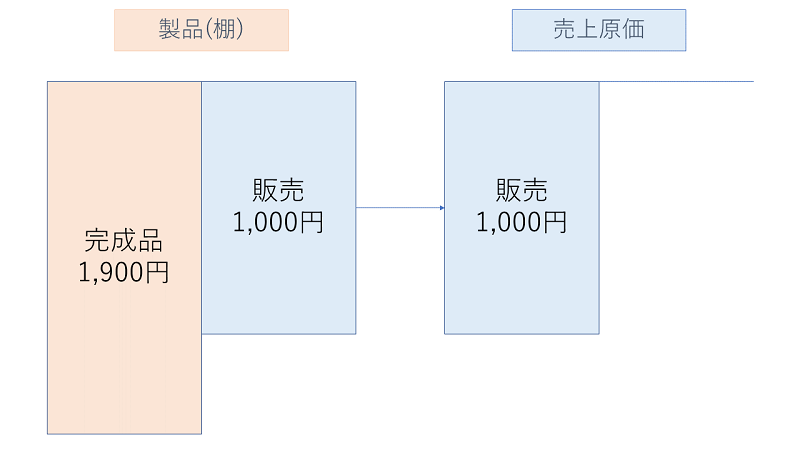

なお、製品を売り上げたときは、製品勘定(貸方)から、売上原価勘定(借方)へと振り替えます。

したがって、完成した製品1,900円のうち1,000円分を売り上げたときの、各勘定の記入は次のようになります。

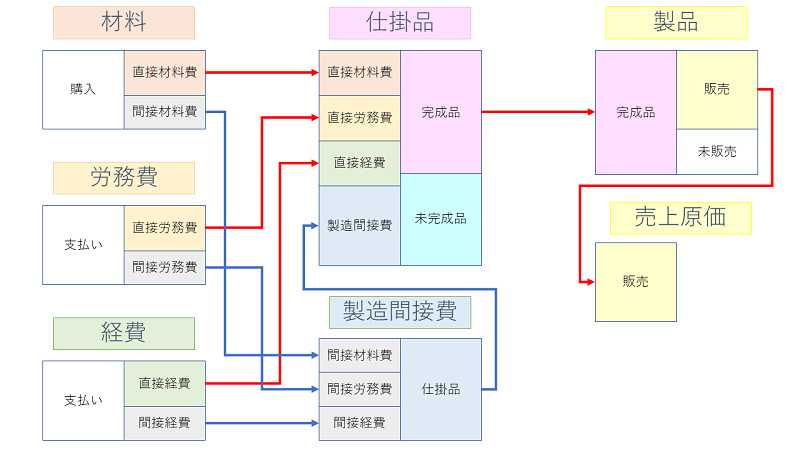

ここから、全体的な勘定の流れをまとめると以下のようになります。

原価計算の基本的な流れまとめ

今回は、原価計算の基本的な流れについて学習しました。

次回は、材料の分類について学習します。