製造原価とは[日商簿記2級(工業)講座]

今回は日商簿記2級における工業簿記の基礎知識について学習します。

原価とは

原価は、製品を製造するためにかかった費用のことでした。

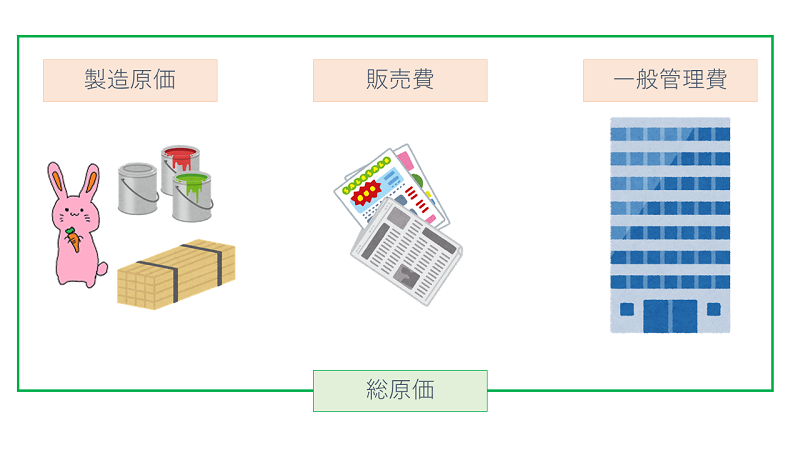

また、原価をもう少し広くとらえると、製品を販売するためにかかる販売費(広告代・営業の給料など)や、会社全体を管理するためにかかった一般管理費(本社の減価償却費など)が含まれます。

特に以下の用語は重要なので、押さえておきましょう。

- 製造原価・・・製品を製造するためだけにかかった金額

- 総原価・・・製造原価に販売費および一般管理費を加えた金額

- 非原価項目・・・製造原価・販売費および一般管理費以外の費用で、支払利息・社債利息・火災損失などが該当

製造原価の分類・その1

製造原価は、いくつかの視点で細分化することができます。

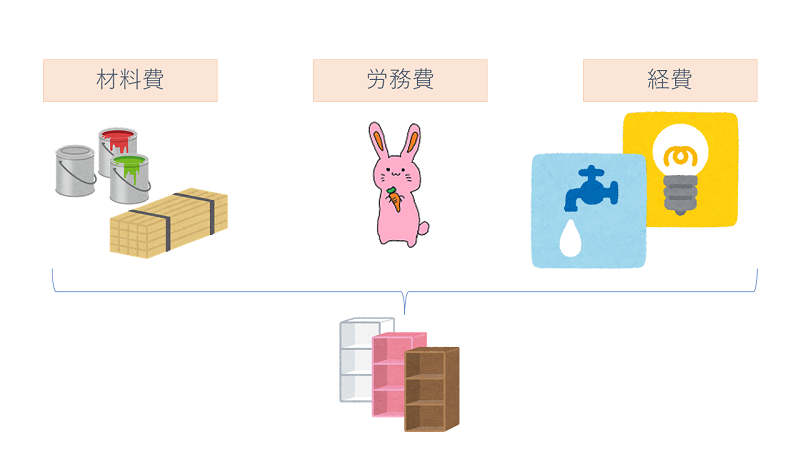

まず、何を使って製品を作ったのかといった概念から、材料費・労務費・経費の3つに分けられます。

家具を作るとして、家具の木材や接着剤、釘といった材料が必要です。

ただ、作るにあたって当然人が必要です。

人が作業する場合に電気代や水道代もかかります。

この場合、木材や接着剤を材料費、家具を作る人の賃金や給料を労務費、それ以外にかかった電気代や水道代を経費として扱います。

製造原価の分類・その2

材料費・労務費・経費以外の分け方として、製品ごとにいくらかかったかが明らかかどうかという視点で、製造直接費と製造間接費に分けることもできます。

木製の家具を作るにあたって使用した、木材代のように、いくらかかったか分かるものを製造直接費、電気代や水道代のように、他の物を作るさいにも使っており、特定の家具にいくら使ったかが明確でない場合の費用を製造間接費と言います。

2種類の分類を表にまとめると、以下のようになります。

| 形態別分類 | ||||

| 材料費 | 労務費 | 経費 | ||

| 製品との関連による分類 | 製造直接費 | 直接材料費 | 直接労務費 | 直接経費 |

| 製造間接費 | 間接材料費 | 間接労務費 | 間接経費 | |

会計期間と原価計算期間

原価計算を行うための期間(原価計算期間)は、会計期間とは異なり、月初から月末までの1ヵ月間です。

計算期間を短くすることで、もし原価に無駄が生じている場合早い段階で改善できるのです。

また、月中に完成しきれなかった製品は仕掛品として次月に繰り越すことも覚えておきましょう。

製造原価についてまとめ

今回は製造原価について少し深めに学習しました。特に用語については今後当たり前のように出てくるので、押さえておいてください。

次回は、原価計算の流れについて学習します。