相続税(総額の計算)[FP3級講座]

今回はFP3級の相続税における総額の計算について学習します。

総額の計算

個々人の課税価格を求めたら以下の流れで相続税の総額を計算していきます。

遺産にかかる基礎控除

各人の課税価格の合計額から遺産にかかる基礎控除額を差し引き、課税遺産の総額を計算します。

遺産にかかる基礎控除額は以下の様に求めます。

遺産に係る基礎控除額=3,000万円+600万円×法定相続人の数

相続税の税率

課税遺産総額を求めた後は法定相続分をかけて再分配し、税率を用いて税額を求めます。

なお、相続税の税額は以下の速算表を用いて計算します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

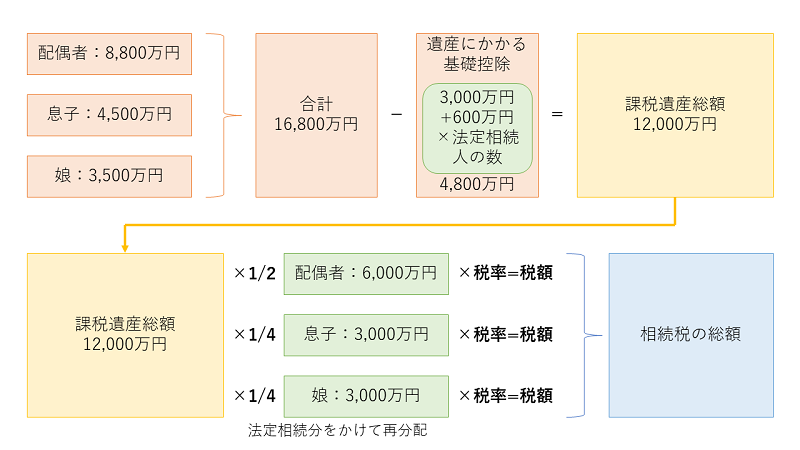

相続税の総額の計算例

実際に課税価額がそれぞれ、配偶者が8,800万円、息子4,500万円、娘3,500万円だった場合の計算です。

遺産に係る基礎控除額

3,000万円+600万円×3人=4,800万円

課税遺産総額

8,800万円+4,500万円+3,500万円-4,800万円=12,000万円

個々の相続税

配偶者

12,000万円×1/2=6,000万円

6,000万円×30%-700万円=1,100万円

息子

12,000万円×1/4=3,000万円

3,000万円×15%-50万円=400万円

娘

12,000万円×1/4=3,000万円

3,000万円×15%-50万円=400万円

相続税の総額

1,100万円+400万円+400万円=1,900万円

総額の計算・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

相続人が被相続人の配偶者と子3人の計4人である場合、相続税額の計算における遺産に係る基礎控除額は、()となる。(2020年/1月)

1 5,000万円

2 5,400万円

3 5,800万円

問2

Aさんの相続に係る課税遺産総額(「課税価格の合計額-遺産に係る基礎控除額」)が2億4,000万円であった場合の相続税の総額は、次のうちどれか。(2019年/1月・実技)

【家族構成】

Aさん:被相続人、2020年12月17日に病気により死亡した

Bさん:妻

Cさん:長女

Dさん:Aさんの普通養子

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

1 5,300万円

2 6,200万円

3 8,100万円

解説(クリックで展開)

総額の計算・まとめ

今回は相続税における総額の計算について学習しました。

学科では遺産に係る基礎控除が、実技では相続税の総額がよく問われます。

次回は相続税における各人の納付税額の計算について学習します。

FP3級の知識を、実際の問題で確かめよう

理解を得点力につなげる

FP3級の過去問題・予想問題を無料で掲載しています。 解説や図解を活用しながら、学科試験の基礎知識をしっかり固め、 FP2級や実生活にもつながる理解へと広げていきましょう。

- 上位試験につながる体系的な知識 正解を覚えるだけでなく、FP2級や実生活でも活かせる判断軸まで学べます。

- 復習に使える図解シート メモや試験直前の見直しにも使える解説画像を無料でダウンロードできます。

- 予想問題で未知の問題対策 過去問だけでは補いにくい論点にも触れながら、初見問題への対応力を高められます。

アカウント登録なしでも、すべての問題を無料で利用できます

無料登録すると、解答履歴・正答率・復習状況が保存され、続きから学習できます