財務諸表問題[日商簿記2級(商業)講座]

今回は日商簿記2級で出題される財務諸表問題を実際に解いてみましょう。

財務諸表問題

問題

次の決算整理前残高試算表と決算整理事項等にもとづいて、損益計算書と貸借対照表を完成させなさい。

なお、会計期間は×5年4月1日から×6年3月31日である。

[決算整理前残高試算表]決算整理前残高試算表

| 借方 | 勘定科目 | 貸方 |

| 59,680 | 現金預金 | |

| 46,000 | 受取手形 | |

| 42,900 | 売掛金 | |

| 79,500 | 売買目的有価証券 | |

| 60,000 | 繰越商品 | |

| 72,400 | 備品 | |

| 10,000 | 長期貸付金 | |

| 15,000 | その他有価証券 | |

| 320 | 繰延税金資産 | |

| 支払手形 | 29,400 | |

| 買掛金 | 59,900 | |

| 長期借入金 | 42,700 | |

| 貸倒引当金 | 1,100 | |

| 減価償却累計額 | 25,600 | |

| 資本金 | 100,000 | |

| 資本準備金 | 23,800 | |

| 利益準備金 | 12,000 | |

| 別途積立金 | 11,200 | |

| 繰越利益剰余金 | 6,000 | |

| 売上 | 680,000 | |

| 受取利息 | 500 | |

| 530,000 | 仕入 | |

| 55,000 | 給料 | |

| 6,000 | 保険料 | |

| 14,000 | 通信費 | |

| 9,200 | 支払利息 | |

| 保険差益 | 7,800 | |

| 1,000,000 | 1,000,000 |

(1)当座預金勘定残高30,000円と、銀行残高証明書の残高40,000円との差異は次のとおりであった。

- 受取手形2,400円が、連絡が未達であった。

- 買掛金支払のために振り出した小切手5,760円が金庫に保管されたままであった。

- 保険料支払いのために振り出した小切手1,840円が銀行に未呈示であった。

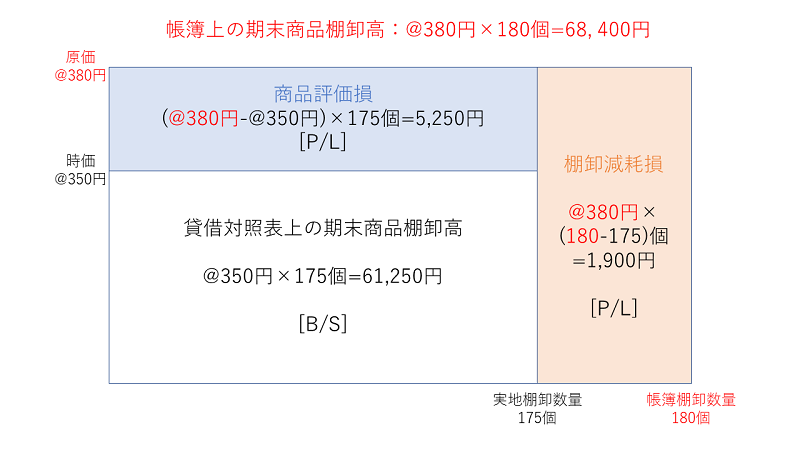

(2)期末商品棚卸高

- 帳簿棚卸数量:180個 原価@380円

- 実地棚卸数量:175個 時価@350円

なお、棚卸減耗損と商品評価損は売上原価の内訳科目として表示する。

(3)債権(受取手形・売掛金・長期貸付金)の期末残高に対して2%の貸倒引当金を設定する(差額補充法)。

なお、貸倒引当金の期末残高はすべて受取手形と売掛金にかかるものである。

(4)売買目的有価証券は福井商事㈱の株式100株(原価@795円、時価@825円)である。

(5)その他有価証券は当期に取得した石川工業㈱の株式100株(原価@150円、時価@160円)である。全部純資産直入法で処理するとともに、税効果会計を適用する(法定実効税率は40%)。

(6)備品について定率法(償却率20%)により償却する。なお、備品のうち、2,400円は×5年11月1日に購入したものであり、月割計算をする。

(7)通信費のうち880円を前払処理する。

(8)保険料について600円が未払である。

(9)法人税等の課税見込額は10,000円である。

(10)税効果会計について、(5)以外での一時差異は以下のとおりである。

| 期首 | 期末 | |

| 貸倒引当金損金算入限度超過額 | 900 | 1,300 |

損益計算書(報告式)

自×5年4月1日 至×6年3月31日

| Ⅰ 売上高 |

|

||

| Ⅱ 売上原価 | |||

| 1.期首商品棚卸高 |

|

||

| 2.当期商品仕入高 |

|

||

| 合計 |

|

||

| 3.期末商品棚卸高 |

|

||

| 差引 |

|

||

| 4.棚卸減耗損 |

|

||

| 5.商品評価損 |

|

||

| 売上総利益 |

|

||

| Ⅲ 販売費及び一般管理費 | |||

| 1.給料 |

|

||

| 2.保険料 |

|

||

| 3.通信費 |

|

||

| 4. |

|

||

| 5.減価償却費 |

|

||

| 営業利益 |

|

||

| Ⅳ 営業外収益 | |||

| 1.受取利息 |

|

||

| 2. |

|

||

| Ⅴ 営業外費用 | |||

| 1.支払利息 |

|

||

| 2.貸倒引当金繰入 |

|

||

| 経常利益 |

|

||

| Ⅵ 特別利益 | |||

| 1. |

|

||

| 税引前当期純利益 |

|

||

| 法人税等 |

|

||

| 法人税等調整額 |

|

||

| 当期純利益 |

|

貸借対照表

××年3月31日

| 資産の部 | 負債の部 | ||||||

| Ⅰ 流動資産 | Ⅰ 流動負債 | ||||||

| 1.現金預金 |

|

1.支払手形 |

|

||||

| 2.受取手形 |

|

2.買掛金 |

|

||||

| 3.売掛金 |

|

3.未払費用 |

|

||||

| 計 |

|

4.未払法人税等 |

|

||||

|

|

流動負債合計 |

|

|||||

| 4.有価証券 |

|

Ⅱ 固定負債 | |||||

| 5.商品 |

|

1.長期借入金 |

|

||||

| 6.前払費用 |

|

固定負債合計 |

|

||||

| 流動資産合計 |

|

負債合計 |

|

||||

| Ⅱ 固定資産 | 純資産の部 | ||||||

| 1.備品 |

|

Ⅰ 株主資本 | |||||

|

|

1.資本金 |

|

|||||

| 2.投資有価証券 |

|

2.資本剰余金 | |||||

| 3.長期貸付金 |

|

(1) |

|

||||

|

|

3.利益剰余金 | ||||||

| 4. |

|

(1) |

|

||||

| 固定資産合計 |

|

(2) |

|

||||

| (3) |

|

||||||

| 株主資本合計 |

|

||||||

| Ⅱ 評価・換算差額等 | |||||||

| 1.その他有価証券評価差額金 |

|

||||||

| 評価・換算差額等合計 |

|

||||||

| 純資産合計 |

|

||||||

| 資産合計 |

|

負債及び純資産合計 |

|

||||

解説

ひとつひとつ仕訳をしながら確認していきましょう。

貸借対照表に記載するものは[B/S]

損益計算書に記載するものは[P/L]としています。

(1)当座預金の修正

1.受取手形2,400円が、連絡が未達であった。・・・修正仕訳必要

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 2,400 | 受取手形 | 2,400 |

2.買掛金支払のために振り出した小切手5,760円が金庫に保管されたままであった。・・・修正仕訳必要

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 5,760 | 買掛金 | 5,760 |

3.保険料支払いのために振り出した小切手1,840円が銀行に未呈示であった。・・・修正仕訳不要

[B/S]現金預金:59,680円+2,400円+5,760円=67,840円 [B/S]受取手形:46,000円-2,400円=43,600円 [B/S]買掛金:59,900円+5,760円=65,660円(2)売上原価の算定

まずは期首と期末の棚卸仕訳から行います。

期末商品:@380円×180個=68,400円

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 60,000 | 繰越商品 | 60,000 |

| 繰越商品 | 68,400 | 仕入 | 68,400 |

次に、棚卸減耗損と商品評価損を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 棚卸減耗損 | 1,900 | 繰越商品 | 1,900 |

| 商品評価損 | 5,250 | 繰越商品 | 5,250 |

また、問題文に棚卸減耗損と商品評価損は売上原価の内訳科目として表示するとあるので仕訳に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,900 | 棚卸減耗損 | 1,900 |

| 仕入 | 5,250 | 商品評価損 | 5,250 |

(3)貸倒引当金の設定

売上債権(受取手形・売掛金)

まずは売上債権です。

[B/S]貸倒引当金:(43,600円+42,900円)×2%=1,730円 [P/L]貸倒引当金繰入:1,730円-1,100円=630円| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 630 | 貸倒引当金 | 630 |

営業外債権(長期貸付金)

長期貸付金は営業外債権となります。

[B/S]貸倒引当金:10,000円×2%=200円 [P/L]貸倒引当金繰入:200円-0円=200円| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 |

(4)売買目的有価証券の評価替え

[P/L]有価証券評価益:(@795円-@825円)×100株=3,000円| 借方 | 金額 | 貸方 | 金額 |

| 売買目的有価証券 | 3,000 | 有価証券評価益 | 3,000 |

(5)その他有価証券の評価

①評価差額:(@160円-@150円)×100株=1,000円(評価差益)

②税効果の金額:1,000円×40%=400円

| 借方 | 金額 | 貸方 | 金額 |

| その他有価証券 | 1,000 | その他有価証券評価差額金 | 1,000 |

| その他有価証券評価差額金 | 400 | 繰延税金負債 | 400 |

(6)固定資産の減価償却

既存分

72,400円-2,400円=70,000円

(70,000円-25,600円)×20%=8,880円

新規分

2,400円×20%×(5ヵ月/12ヵ月)=200円

既存+新規

[P/L]減価償却費:8,880円+200円=9,080円| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 9,080 | 減価償却累計額 | 9,080 |

(7)費用の前払計上

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 880 | 通信費 | 880 |

(8)費用の未払計上

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 600 | 未払費用 | 600 |

(9)法人税等

法人税等の課税見込額10,000円を法人税等として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 10,000 | 未払法人税等 | 10,000 |

(10)税効果会計

貸倒引当金損金算入限度超過額(当期発生分)について、税効果会計を適用します。

なお、貸借対照表上は繰延税金資産と繰延税金負債(5)は相殺して表示します。

①貸倒引当金損金算入限度超過額に対する税効果会計

税効果の金額:(1,300円-900円)×40%=160円

会計上の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入 | ×× | 貸倒引当金 | ×× |

税効果の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 繰延税金資産 | 160 | 法人税等調整額 | 160 |

②繰延税金資産と繰延税金負債の相殺消去

繰延税金資産:320円(試算表)+160円=480円

繰延税金負債:400円((5)より)

[B/S]相殺消去:480円-400円=80円(繰延税金資産)その他:繰越利益剰余金

決算整理前残高試算表の繰越利益剰余金6,000円に損益計算書の当期純利益58,380円を足して、期末の繰越利益剰余金を求めます。

[B/S]繰越利益剰余金:6,000円+58,380円=64,380円損益計算書(報告式)

自×5年4月1日 至×6年3月31日

| Ⅰ 売上高 | 680,000 | |

| Ⅱ 売上原価 | ||

| 1.期首商品棚卸高 | 60,000 | |

| 2.当期商品仕入高 | 530,000 | |

| 合計 | 590,000 | |

| 3.期末商品棚卸高 | 68,400 | |

| 差引 | 521,600 | |

| 4.棚卸減耗損 | 1,900 | |

| 5.商品評価損 | 5,250 | 528,750 |

| 売上総利益 | 151,250 | |

| Ⅲ 販売費及び一般管理費 | ||

| 1.給料 | 55,000 | |

| 2.保険料 | 6,600 | |

| 3.通信費 | 13,120 | |

| 4.貸倒引当金繰入 | 630 | |

| 5.減価償却費 | 9,080 | 84,430 |

| 営業利益 | 66,820 | |

| Ⅳ 営業外収益 | ||

| 1.受取利息 | 500 | |

| 2.有価証券評価益 | 3,000 | 3,500 |

| Ⅴ 営業外費用 | ||

| 1.支払利息 | 9,200 | |

| 2.貸倒引当金繰入 | 200 | 9,400 |

| 経常利益 | 60,920 | |

| Ⅵ 特別利益 | ||

| 1.保険差益 | 7,800 | |

| 税引前当期純利益 | 68,720 | |

| 法人税等 | 10,000 | |

| 法人税等調整額 | △160 | 9,840 |

| 当期純利益 | 58,880 |

貸借対照表

××年3月31日

| 資産の部 | 負債の部 | ||||

| Ⅰ 流動資産 | Ⅰ 流動負債 | ||||

| 1.現金預金 | 67,840 | 1.支払手形 | 29,400 | ||

| 2.受取手形 | 43,600 | 2.買掛金 | 65,660 | ||

| 3.売掛金 | 42,900 | 3.未払費用 | 600 | ||

| 計 | 86,500 | 4.未払法人税等 | 10,000 | ||

| 貸倒引当金 | 1,730 | 84,770 | 流動負債合計 | 105,660 | |

| 4.有価証券 | 82,500 | Ⅱ 固定負債 | |||

| 5.商品 | 61,250 | 1.長期借入金 | 42,700 | ||

| 6.前払費用 | 880 | 固定負債合計 | 42,700 | ||

| 流動資産合計 | 297,240 | 負債合計 | 148,360 | ||

| Ⅱ 固定資産 | 純資産の部 | ||||

| 1.備品 | 72,400 | Ⅰ 株主資本 | |||

| 減価償却累計額 | 34,680 | 37,720 | 1.資 本 金 | 100,000 | |

| 2.投資有価証券 | 16,000 | 2.資本剰余金 | |||

| 3.長期貸付金 | 10,000 | (1)資本準備金 | 23,800 | ||

| 貸倒引当金 | 200 | 9,800 | 3.利益剰余金 | ||

| 4.繰延税金資産 | 80 | (1)利益準備金 | 12,000 | ||

| 固定資産合計 | 63,600 | (2)別途積立金 | 11,200 | ||

| (3)繰越利益剰余金 | 64,880 | 88,080 | |||

| 株主資本合計 | 211,880 | ||||

| Ⅱ 評価・換算差額等 | |||||

| 1.その他有価証券評価差額金 | 600 | ||||

| 評価・換算差額等合計 | 600 | ||||

| 純資産合計 | 212,480 | ||||

| 資産合計 | 360,840 | 負債及び純資産合計 | 360,840 | ||

財務諸表問題・まとめ

今回は財務諸表の例題を解いていただきました。貸借対照表も損益計算書も重要な論点です。しっかりと演習して慣れていきましょう。

次回は株主資本等変動計算書について学習します。