課税所得の算定方法[日商簿記2級(商業)講座]

今回は日商簿記2級における課税所得の算定方法について学習します。

課税所得の算定

法人税等を求めるにあたっては、税法上の利益に税率を掛けて計算することになります。

この時の法律上の利益の事を課税所得と呼びます。

この課税所得ですが、会計上の利益とは多少考え方が異なるので注意が必要です。

それではさっそく、課税所得の算定方法を例題を通してみていきましょう。

次の資料に、課税所得を計算しなさい。

[資料]- 損金不算入額:800円

- 損金算入額:200円

- 益金不算入額:600円

- 益金算入額:400円

課税所得の計算

法人税等を計算する場合、課税所得に税率を掛けて算出します。

法人税等=課税所得×税率

会計上の利益は収益から費用を差し引いて計算しますが、課税所得は益金から損金を差し引いて計算します。

- 会計上の利益:損益-費用

- 課税所得(税法上の利益):益金-損金

会計上の収益・費用と、税法上の益金・損金の内容はほとんど同じです。

益金は税法上の収益、損金は税法上の費用と考えてほぼ問題ありません。

しかし会計上は費用であっても税法上は損金として認められないものがあります。

したがって、会計上の利益と課税所得が必ずしも一致するわけではありません。そこで、会計上の利益とは別に、課税所得を計算することになります。

流れとしては

- いったん会計上の利益を計算する。

- 会計上の利益を調整して課税所得を計算する

- 課税所得に税率を掛けて法人税等の納付額を決定する

となります。

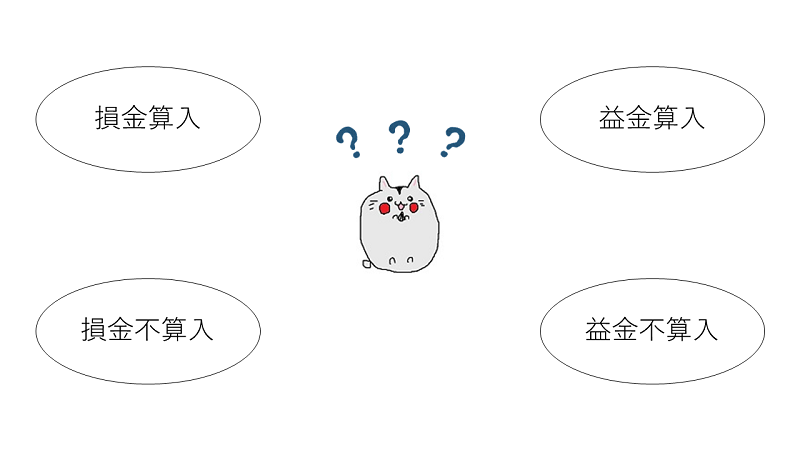

損金と益金

会計上は費用として計上したものの、税法上は損金にならないことを損金不算入と言います。逆に、会計上は費用として計上しないものの、税法上は損金になることを損金算入と言います。

また、会計上は利益として計上したが、税法上は益金にならないことを益金不算入、逆に会計上は収益として計上しないものの、税法上は益金になることを益金算入と言います。

| 損金不算入 | 会計上 | 費用として計上している |

| 税法上 | 損金とならない | |

| 損金算入 | 会計上 | 費用として計上していない |

| 税法上 | 損金となる | |

| 益金不算入 | 会計上 | 収益として計上している |

| 税法上 | 益金とならない | |

| 益金算入 | 会計上 | 収益として計上していない |

| 税法上 | 益金となる |

主な損金不算入・損金算入・益金不算入・益金算入の項目は以下のようなものがあります。

- 損金不算入:減価償却費の限度超過額・引当金の繰入限度超過額 など

- 損金算入:貸倒損失認定損 など

- 益金不算入:受取配当等の益金不算入額 など

- 益金算入:売上計上漏れ など

損金不算入

損金不算入は、会計上は費用とするものの税法上は損金とならない額です。

今回のケースでは損金不算入額が800円あります。この800円は税引前当期純利益12,000円を計算する過程で収益からマイナスされてしまいます。

しかし、損金不算入であるため、収益からのマイナスを取り消す必要があります。

したがって、損金不算入額は税引前当期純利益に加算します。

損金算入

損金算入は、会計上は費用に計上していないものの、税法上は損金となる額です。

したがって、課税所得の計算にあたっては損金算入額は税引前当期純利益額から減算します。

益金不算入

益金不算入は、会計上は収益に計算しているものの税法上は益金とならない額です。

今回のケースでは、益金不算入額が600円となりますが、この600円は税引前当期純利益12,000円を計算する過程で、収益としてプラスされています。

しかし、益金不算入であるため、収益のプラスを取り消す必要があります。

したがって、益金不算入額は税引前当期純利益から減算します。

益金算入

益金算入は、会計上は収益に計上していないが税法上は益金となる額です。

したがって、課税所得の計算にあたっては益金算入額は税引前当期純利益に加算します。

法人税等の計算

会計上の利益からそれぞれの額を加算・減算して課税所得を計算します。

課税所得

\(\underset{税引前当期純利益}{12,000円}+\underset{損金不算入}{800円}-\underset{損金算入}{200円}-\underset{益金不算入}{600円}+\underset{益金算入}{400円}\)

\(=12,400円\)

法人税等

課税所得が算出できれば、その課税所得に法人税等の税率(実効税率)を掛けて法人税等を計算します。

今回は課税所得が12,400円で法人税等の税率を40%と仮定すると

\(12,400円×40\%=4,960円\)

となります。

課税所得の算定方法・例題

例題を解いて慣れていきましょう。

問題

次の資料にもとづいて、1.課税所得の金額2.法人税等の金額を計算しなさい。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:30,000円)

[資料]- 損益計算書の税引前当期純利益は100,000円であった。

- 会計上、費用計上した減価償却費のうち、2,000円については税法上損金不算入とされる。

- 会計上、収益計上した受取配当金のうち、5,000円については税法上益金不算入とされる。

- 実効税率は40%である。

課税所得:円

法人税等:円

解答(クリックで展開)

課税所得の算定方法・まとめ

今回は課税所得の算定方法について解説しました。損金や益金と言った言葉は聞きなれない方も多いと思うので、どのようなものが算入・不算入なのかもあわせて押さえておきましょう。

次回は消費税について学んでいきます。