支配獲得後1年目の連結・例題[日商簿記2級(商業)講座]

今回は日商簿記2級における支配獲得後1年目の連結問題を解いていきましょう。

今まで学んだ4ステップをしっかりと復習していこう!

自信ないけど頑張るでチュ!

支配獲得後1年目の連結問題

問題

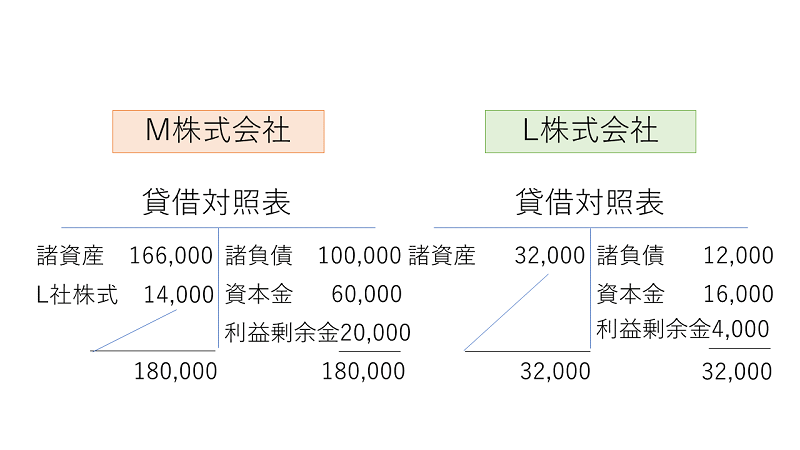

M社は前期末(×3年3月31日)にL社の発行済株式の60%を14,000円で取得し子会社とした。

[資料2]その他の資料

[資料2]その他の資料

次の[資料]にもとづき、当期(×3年4月1日から×4年3月31日)の連結財務諸表に必要な(A)連結修正仕訳を示すとともに、当期末(×4年3月31日)の連結貸借対照表における(B)のれんと(C)非支配株主持分の金額を計算しなさい。

[資料1]前期末(×3年3月31日)のM社とL社の貸借対照表

[資料2]その他の資料

- のれんは発生年度の翌年度から10年間で均等償却する。

- L社の損益計算書において、当期純利益は4,800円であった。

- L社は当期中に2,000円の配当を行っている。

(A)連結修正仕訳

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[L社株式][資本金当期首残高][利益剰余金当期首残高][非支配株主持分当期首残高][非支配株主持分当期変動額][非支配株主に帰属する当期純損益][受取配当金][剰余金の配当][のれん][のれん償却]

開始仕訳

| 借方 | 金額 | 貸方 | 金額 |

のれん償却

| 借方 | 金額 | 貸方 | 金額 |

子会社の当期純損益の振り替え

| 借方 | 金額 | 貸方 | 金額 |

子会社の配当金の修正

| 借方 | 金額 | 貸方 | 金額 |

(B)のれん

円

(C)非支配株主持分

円

解答(クリックで展開)

スポンサーリンク

支配獲得後1年目の連結問題・まとめ

今回は支配獲得日後1年目の連結問題について学習しました。

あらためて流れを押さえておきましょう。

開始仕訳→のれん償却→子会社の当期純利益の振り替え→子会社の配当金の流れの修正!押さえたでチュ!

これで1年目の流れは完璧やな

次回は支配獲得後2年目の連結について学習します。