仮受金の処理[日商簿記3級講座]

今回は日商簿記3級の仮受金について学習します。

出張中のぷりんからお金が振り込まれたけど何のお金か分からないでチュ・・・

まったく、ホウレンソウがなってないなぁ

仮受金

勘の良い方なら、仮払金があるのなら仮受金もあるのでは?と思うこともあるかなと思います。そう、あるんです。

仮受金は用途が不明なお金が振り込まれ、確認のしようがない場合に用いる勘定です。

確認が取れ次第振り返ることになるので仮置きの勘定と言えますね。後程消えるお金なので負債として扱います。

最後まで残っているとなんかスッキリしない勘定科目ですね・・・。

返済義務だけでなく後から消える場合も負債として覚えておくと良いニャ!

仮受金を受け取った場合

実際に仮受金を受け取った場合の処理を見てみましょう。

出張中の従業員から当座預金口座に500円の入金があったが、その内容は不明である。

これまでの知識を用いると・・・

入金自体は当座預金に対して行われたので、資産の増加として借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

500 |

内容不明の入金があった場合

内容不明の入金があったとき、その内容が明らかになるまで仮受金と呼ばれる負債の勘定科目で処理することになります。

負債の増加は貸方ですね。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500 | 仮受金 (負債の増加↑) |

500 |

仮受金の内容が明らかになった場合

仮受金で処理していた内容が明らかになった場合、仮受金勘定を振り返る必要があります。

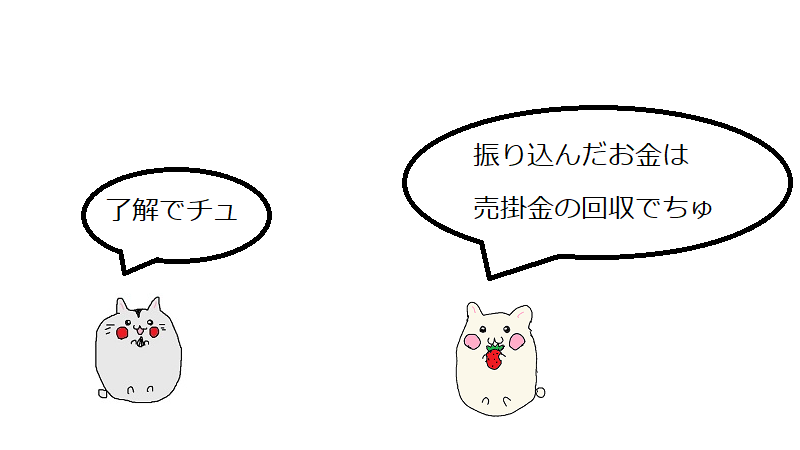

従業員が出張から戻り、先の当座預金口座への入金500円は得意先から売掛金を回収した金額であることが判明した。

これまでの知識を用いると・・・

売掛金の回収をしたときは売掛金勘定を減少させます。

記載するのは貸方になりますね。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (資産の減少↓) |

500 |

仮受金の内容が明らかになった場合

仮受金の内容が明らかになった場合、仮受金を該当する科目に振り替える必要があります。

今回売掛金に振り替えており、負債勘定の仮受金は減少するので借方に記載しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 仮受金 (負債の減少↓) |

500 | 売掛金 | 500 |

本来の処理に間に仮受金が挟まったように思っておけば良いで。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500 | 売掛金 | 500 |

スポンサーリンク

仮受金・例題

実際に例題を解いて問題に慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][仮払金][売掛金][仮受金]

問1

出張中の従業員から当座預金口座に10,000円の入金があったが、その内容は不明である。

| 借方 | 金額 | 貸方 | 金額 |

問2

出張中の従業員が帰社し、問1の入金は売掛金を回収したものとの報告を受けた。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

仮受金・まとめ

仮受金の処理はなんとなく現金過不足の処理に似ているように感じた方もいらっしゃるかもしれません。

何の用途で振り込まれたかわからないお金は資産を回収したものだろうと考えることからいずれ減るもの、負債として覚えるようにしましょう。

これで未払金、未収入金、前払金、前受金、仮払金、仮受金の処理は一通り終わったね!

次回は立替金を学習します。