相続税(個人の課税価格)[FP3級講座]

今回はFP3級の相続税における個人の課税価格について学習します。

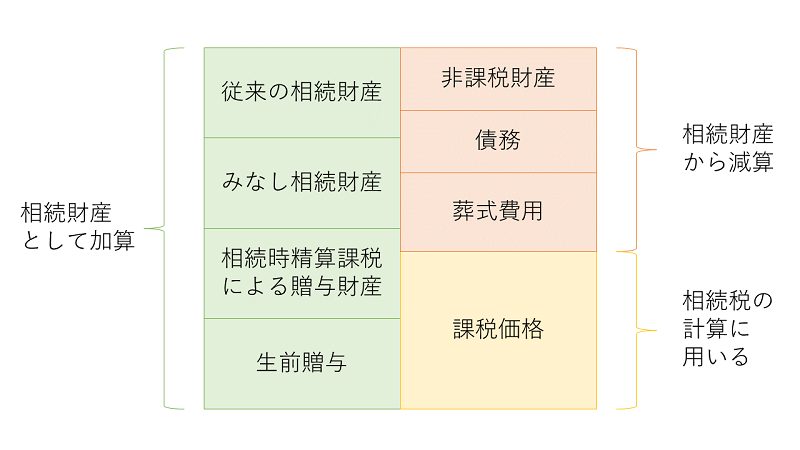

個人の課税価格

最初に、相続人から相続した財産を集計し、そこから非課税の財産や控除できる金額を差し引き課税価格を計算します。

相続財産として加算するもの

まずは相続税として加算するものから見ていきます。

従来の相続財産

従来の相続財産とは被相続人が生前に所有していた財産の事で現金に加え預金・貯金・株式・土地・建物等換金して経済的価値を見出せる財産になります。

みなし相続財産

みなし相続財産とは本来は相続財産とならないものの、被相続人の死亡を原因として相続人が受け取った財産になります。

具体的には以下のようなものになります。

- 生命保険金・・・被相続人が契約者で、被相続人の死亡によって支払われる場合

- 死亡退職金・・・被相続人の死亡によって支給される退職金で、被相続人が死後3年以内に支給額が確定した場合

相続時精算課税による贈与財産

相続時精算課税は生前に親や祖父母から子や孫に贈与をした場合に贈与税を軽減し、その代わりに相続の時に贈与された財産を相続財産に加算するといった制度です。

相続時精算課税を清算した場合に、相続時精算課税の適用財産は相続財産として加算されます。

この場合の相続財産として加算される金額は贈与時の価格となります。

生前贈与

相続人が、相続開始前3年以内に被相続人から贈与を受けた場合を生前贈与と呼び、その贈与財産は相続財産に加算されます。

相続財産として減算するもの

次に相続財産から減算するものを見てみましょう。

非課税財産

次の物は非課税財産として相続税の対象から外れます。

葬儀に用いるもの

葬儀に用いるものとして以下の物は非課税財産となります。

- 墓地

- 墓石

- 祭具

- 仏壇

- 仏具など

生命保険金・死亡退職金のうち一定額

相続人が生命保険金や死亡退職金を受け取った時、それぞれについて以下の計算式で求められた金額が非課税となります。

非課税限度額=500万円×法定相続人の数

各々の非課税金額は上記の非課税限度額を次の計算式で案分した金額になります。

各人の非課税金額=非課税限度額×\(\frac{その相続人が受け取った死亡保険金等}{全相続人が受け取った死亡保険金}\)

弔慰金

相続人が受け取った弔慰金については以下の範囲まで非課税となります。

- 業務上の死亡・・・死亡時の普通給与×36ヵ月

- 業務外の死亡・・・死亡時の普通給与×6ヵ月

法定相続人の数

相続税を計算するにあたって法定相続人の数は民法上の人数とは異なります。

法定相続人の数のポイントとしては以下の通りです。

- 相続の放棄があった場合・・・放棄がなかったものとして法定相続人の数に参入する

- 養子がいる場合・・・非相続人に実子がいる場合、養子は1人まで、いない場合は2人まで

債務控除

被相続人の債務を相続した場合、相続した債務も課税価格から控除することになります。

また、先ほど葬儀に用いるものを控除できるとしましたが、通夜・火葬・納骨と言った費用も控除できます。

一方で香典返戻費用等は控除できません。

| 控除されるもの | 控除されないもの | |

| 債務 | ・借入金 ・未払い医療費 ・未払い税金 |

・生前に購入した墓地などの未払い金 |

| 葬式費用 | ・通夜費用 ・告別式の費用 ・火葬費用 ・納骨費用 |

・香典返戻費用 ・法要費用 |

個人の課税価格・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

相続または遺贈により財産を取得した者が、その相続開始前(①)以内に被相続人から贈与により取得した財産があるときは、その財産の(②)における時価により評価した金額を、原則として相続税の課税価格に加算する。(2019年/5月)

1 ①3年 ②相続時

2 ①3年 ②贈与時

3 ①5年 ②相続時

問2

相続税の計算において、相続人が受け取った死亡保険金の非課税限度額は、「()×法定相続人の数」の算式により算出する。(2019年/1月)

1 500万円

2 600万円

3 1,000万円

問3

初七日や四十九日などの法会に要した費用は、相続税の課税価格の計算上、葬式費用として控除することができる。(2019年/9月)

○

×

解説(クリックで展開)

個人の課税価格・まとめ

今回は相続税における個人の課税価格について学習しました。

特にどのような費用が相続財産に算入されるのか、控除されるのか等は押さえておきましょう。

次回は相続税の総額の計算について学習します。