その他の財産の評価[FP3級講座]

今回はFP3級におけるその他の財産の評価について学習します。

その他の財産の評価

相続するにあたって土地や家屋は良く問われますが、株式やゴルフ会員権などの価格についても度々問われます。

これらもあわせて押さえておきましょう。

家屋の評価

家屋は自用か借家化によって異なります。

自用家屋の場合

自用家屋の場合は以下の様に求めます。

自用家屋の評価額=固定資産税評価額×1.0

賃貸家屋の場合

賃貸家屋の場合は以下の様に求めます。

貸家の評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

株式の評価

株式に関しては上場しているかどうかで評価が異なります。

上場している場合

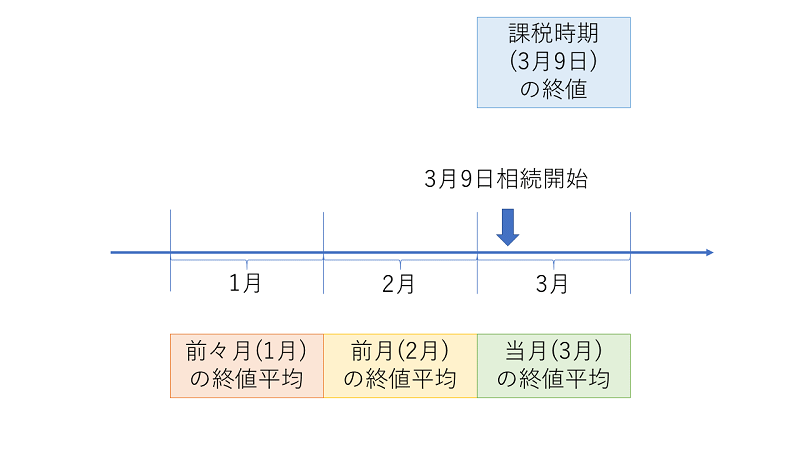

上場株式の場合、以下の4つのうち最も低い金額での評価となります。

- 課税時期の終値

- 課税時期の属する月の毎日の終値の平均

- 課税時期の属する月の前月の毎日の終値の平均

- 課税時期の属する月の前々月の毎日の終値の平均

非上場の場合

会社が非上場の場合の株式は以下の3つの方式で評価します。

類似業種比較方式

類似業種比較方式は原則的評価方式の一つです。

上場している類似業種企業の株価を基にして配当・利益・純資産の3つの要素を加味して評価額を算定します。

純資産価格方式

純資産価格方式も原則的評価方式の一つです。

その会社の純資産額を相続税評価額で評価し、それを発行済み株式数で割って1株当たりの評価額を算定します。

配当還元方式

配当還元方式は特例的評価方式になります。

その会社の直前の2期分の配当金額を基にして評価額を算定します。

基本的には類似業種比較方式か純資産価格方式を用いますが、会社の規模や取得者によってどの評価方法を用いるか異なります。

ゴルフ会員権の評価

ゴルフ会員権の評価額は以下の様に求めます。

評価額=通常の取引価格×70%

生命保険契約に関する権利の評価

生命保険契約に関する権利の価格は以下の様に求めます。

評価=解約返戻金額相当

定期預金の評価

定期預金は以下の計算によって評価します。

評価額=預金残高+(既経過利息-源泉徴収税額)

その他の財産の評価・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

2019年9月2日に死亡したAさんが所有していた上場株式Xを相続により取得した場合の1株当たりの相続税評価額は、下記の<資料>によれば、()である。(2019年/9月)

<資料>上場株式Xの価格

| 2019年7月の毎日の最終価格の平均額 | 850円 |

| 2019年8月の毎日の最終価格の平均額 | 900円 |

| 2019年9月の毎日の最終価格の平均額 | 1,000円 |

| 2019年9月2日の最終価格 | 1,000円 |

1 850円

2 900円

3 1,000円

問2

取引相場のない株式の相続税評価において、純資産価額方式とは、評価会社の株式の価額を、評価会社と事業内容が類似した上場会社の株価および配当金額、利益金額、純資産価額を基にして算出する方式である。(2020年/1月)

○

×

問3

相続財産の評価において、相続開始時に保険事故が発生していない生命保険契約に関する権利の価額は、原則として、()の額によって評価する。(2016年/1月)

1 解約返戻金

2 既払込保険料相当額

3 死亡保険金

解説(クリックで展開)

その他の財産の評価・まとめ

今回はその他の財産の評価について学習しました。

特に株式の評価は良く問われるので、評価方法とあわせて押さえておきましょう。

次回は贈与税について学習します。

福井県産。北海道に行ったり新潟に行ったりと、雪国を旅してます。

職歴:経理4年/インフラ・アプリエンジニア9年(内4年は兼務)/ライター7年

保有資格:簿記2級/FP2級/応用情報技術者/情報処理安全確保支援士/中小企業診断士 など