贈与税とは[FP3級講座]

今回はFP3級における贈与税について学習します。

贈与税

人が死亡時に財産を残すことを相続と言いましたが、生存している個人が財産を引き渡すことを贈与と呼びます。

贈与は口約束でも書面でも有効で、この贈与にももちろん税金がかかります。

これを贈与税と呼び、贈与税は贈与により財産を取得した人(受贈者)に課されます。

贈与の種類

贈与の形態としては以下の4つがあります。

- 通常の贈与・・・贈与の都度、贈与契約を結ぶ形態です。

- 定期贈与・・・毎月10万円ずつ、毎年100万円ずつなど、定期的に贈与を行うといった形態です。

- 負担付贈与・・・家を贈与する代わりに債務も同時に負担するなど、受贈者に一定の義務を負担させる形態です。

- 死因贈与・・・贈与者の死亡によって実現する贈与契約です。贈与とついていますが贈与税ではなく相続税の課税対象となります。

贈与税の計算

贈与税は1年間(1月1日~12月31日まで・暦年)に贈与された財産の合計額を基に計算されます。

贈与税額=(課税価格-110万円)×税率

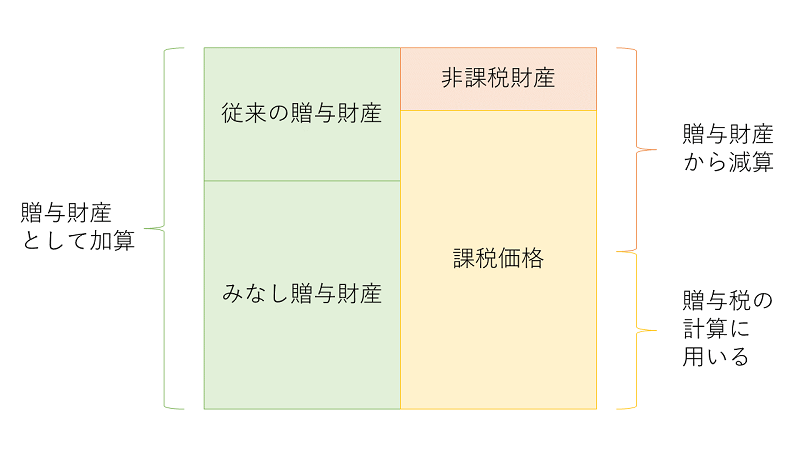

本来の贈与財産

本来の贈与財産は贈与によって取得した財産(預貯金・株式・土地・建物など)で、金銭で換算できる経済的価値のある財産を指します。

みなし贈与財産

みなし贈与財産は、本来は贈与財産ではない物の贈与を受けたのと同じ効果がある財産です。

具体的には以下の様な物があります。

生命保険金等

保険料の負担者でない人が受け取った生命保険の保険金を指します。

生命保険の課税に関して覚えていない場合は以下の記事で復習しましょう。

低額譲受

時価に比べて著しく低い価格で財産を譲り受けた場合の時価と、実際に払った差額がみなし贈与財産になります。

債務免除

借金をしている場合で、その借金を免除した場合に免除した貰った分の金額が債務免除となります。

非課税財産

次の財産は、贈与税の課税対象から控除されます。

- 扶養義務者から受け取った生活費や教育費のうちで、通常必要と認められる金額

- 社会通念上必要と認められる祝い金、香典、見舞金

- 法人から贈与された財産(一時所得や給与所得の対象)

- 相続開始年に被相続人から受け取った贈与財産(生前贈与加算の対象)

贈与税の基礎控除

贈与税の基礎控除額は年間110万円です。

贈与税の税率

贈与税の税額は以下の早見表を用いて計算します。

また、暦年課税の場合で直系尊属から贈与を受けた受贈者で、特定の要件を満たす場合(財産の贈与を受けた年の1月1日時点において18歳以上である者に限る)は特例税率を適用することが可能です。

一般贈与財産

| 基礎控除後の課税価格 | 税率 | 控除額 |

| ~200万円以下 | 10% | なし |

| 200万円超~300万円以下 | 15% | 10万円 |

| 300万円超~400万円以下 | 20% | 25万円 |

| 400万円超~600万円以下 | 30% | 65万円 |

| 600万円超~1,000万円以下 | 40% | 125万円 |

| 1,000万円超~1,500万円以下 | 45% | 175万円 |

| 1,500万円超~3,000万円以下 | 50% | 250万円 |

| 3,000万円超~ | 55% | 400万円 |

特例贈与財産

| 基礎控除後の課税価格 | 税率 | 控除額 |

| ~200万円以下 | 10% | なし |

| 200万円超~400万円以下 | 15% | 10万円 |

| 400万円超~600万円以下 | 20% | 30万円 |

| 600万円超~1,000万円以下 | 30% | 90万円 |

| 1,000万円超~1,500万円以下 | 40% | 190万円 |

| 1,500万円超~3,000万円以下 | 45% | 265万円 |

| 3,000万円超~4,500万円以下 | 50% | 415万円 |

| 4,500万円超~ | 55% | 640万円 |

例1:一般贈与財産2,000万円を贈与された場合

基礎控除後の課税価格:2,000万円-110万円=1,890万円

贈与税額:1,890万円×50%-250万円=695万円

例2:特例贈与財産2,000万円を贈与された場合

基礎控除後の課税価格:2,000万円-110万円=1,890万円

贈与税額:1,890万円×45%-265万円=585万5千円

例3:一般贈与財産1,500万円、特例贈与財産500万円を贈与された場合

課税価格:1,500万円+500万円=2,000万円

基礎控除後の課税価格:2,000万円-110万円=1,890万円

贈与税額:

- 全てを一般税率で計算する:695万円

- 全てを特殊税率で計算する:585万5千円

- それぞれの課税価格の割合で案分する:\(695万円×\frac{1,500万円}{2,000万円}+530万円×\frac{585万5千円}{2,000万円}=667万6,250円\)

贈与税・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

書面によらない贈与は、すでに履行が終わった部分を除き、各当事者が撤回することができる。(2019年/5月)

○

×

問2

個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、( )の課税対象となる。(2020年/1月)

1 所得税

2 贈与税

3 相続税

問3

個人が法人から贈与を受けた財産は、贈与税の課税対象となる。(2019年/1月)

○

×

解説(クリックで展開)

贈与税・まとめ

今回は贈与税について学習しました。

相続税と似たような内容になるので合わせ押さえておきましょう。

次回は贈与税の特例について学習します。