約束手形(受取手形・支払手形)の処理[日商簿記3級講座]

今回は日商簿記3級の約束手形について学習します。

約束手形

約束手形は掛金よりも支払期日を遅らせる場合に使うことがあります。

約束手形はこちらが振り出した場合、支払手形という扱いになり、後々お金を支払わなければいけない負債として処理します。

受け取った場合は受取手形と言って後々お金をもらえる資産として処理することになります。

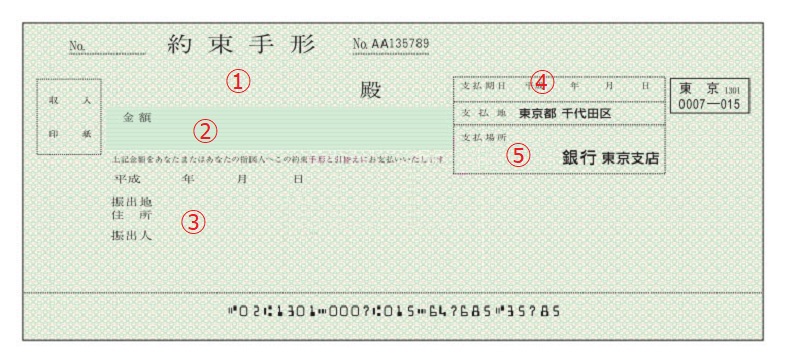

約束手形には①代金の受取人・②金額・③振出人・④支払期日・⑤支払場所などが明記されています。

特に①と③の受取人、振出人という単語は覚えておくと良いでしょう。

約束手形を振り出した場合(支払手形)

買掛金の場合はその月中の仕入れ分をまとめて支払うための負債でしたが、資金繰りが厳しく支払期日を遅らせたい場合に買掛金は使えません。

その時に変わりとなるのが約束手形で、実際に手形を振り出して支払うことになります。

これまでの知識を用いると・・・

物を仕入れたことに変わりはないので費用科目として仕入を借方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

500 |

約束手形を振り出した場合

約束手形を振り出したという事は、後々代金を支払う義務が発生します。

その時の勘定科目は支払手形といった負債の勘定科目を用いることになります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500 | 支払手形 (負債の増加↑) |

500 |

約束手形の代金を支払った場合

約束手形の支払い期限が到達した場合、代金を支払う必要があります。

代金を払う際はお金が減り、同時に支払う義務も消失するので負債の減少として借方に記載します。

支払方法は現金や当座預金などありますが、今回は当座預金から支払ったとしましょう。当座預金は資産であり、資産の減少なので貸方に記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 (負債の減少↓) |

500 | 当座預金 (資産の減少↓) |

500 |

約束手形を受け取った場合(受取手形)

約束手形を支払う側もあればもちろん、受け取る側もあるわけです。

次は受け取った側の立場に立って仕訳処理を見てみましょう。

これまでの知識を用いると・・・

売上500円は確定しているので、収益の発生として貸方に記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上 (収益の発生↑) |

500 |

約束手形を受け取った場合

約束手形を受け取った場合は後で代金を受け取り事ができるといった権利が発生します。

つまり受け取った約束手形は資産という扱いになり、受取手形といった勘定科目を用いて処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 (資産の増加↑) |

500 | 売上 | 500 |

約束手形の代金を受け取った場合

約束手形の支払期日が到達すると、代金を受け取りその権利が消失します。

つまり代金としての資産が発生し、同じ資産の受取手形が減少します。

今回は当座預金に振り込まれた場合の処理を記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

500 | 受取手形 (資産の減少↓) |

500 |

約束手形・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

また、仕訳が無い場合は借方科目に仕訳なしとだけ記入せよ。

勘定科目:[当座預金][受取手形][支払手形][仕入][売上]

問1

商品1,000円を仕入れ、代金は約束手形を振り出して支払った。

| 借方 | 金額 | 貸方 | 金額 |

問2

問1の約束手形の代金を当座預金口座から支払った。

| 借方 | 金額 | 貸方 | 金額 |

問3

商品2,000円を売り上げ、代金は先方振出の約束手形で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

問4

問3の約束手形の代金を受け取り、ただちに当座預金口座に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

約束手形・まとめ

約束手形は頻出項目なので絶対に覚えておくようにしましょう。

また、掛金での決済よりも期間が長めに設定されているという事も頭の片隅に入れておくことで試験だけでなく業務にも活かせる力となります。

次回は似たような特性を持つ電子記録債権(債務)に関する話題です。