消費税の処理[日商簿記3級講座]

今回は日商簿記3級の消費税について学習します。

消費税

消費税はモノやサービスに対してかかる税金で、購入者側が負担する税金になります。

我々消費者にはなじみ深い消費税ですが、店側(売る側)がどのような処理をするか、といったところにも注意が必要です。

消費税を支払った場合

最初に仕入側が仕入と合わせて消費税を支払った場合の処理を見ていきます。こちらは普段の買い物同様なのでなじみ深いかもしれませんね。

これまでの知識を用いると・・・

商品を仕入れたことにより借方に費用として仕入を、現金で支払っているので貸方に現金を記載します。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 (費用の発生↑) |

現金 (資産の増加↑) |

1,100 |

消費税を支払った場合

消費税を支払った場合は税抜方式と呼ばれる方式と税込方式と呼ばれる方式があり、簿記3級の場合は前者の税抜方式で学習します。

税込価格から消費税を求める場合は以下のようにして求めます。

\[消費税=税込価格×\frac{税率(\%)}{税率(\%)+100\%}\]

今回は税率10%、税込み価格1,100円なので代入すると以下のようになります。

\[消費税=1,100×\frac{10\%}{10\%+100\%}=100\]

これより消費税は100円だと分かります。

仕入時の消費税においては税務署にまだ支払われてはいませんが、仕入先の会社が後々支払ってくれるという事で義務を先に遂行したことになるので仮払消費税と呼ばれる資産勘定で計上します。

また、仕入原価は消費税を抜いた額になるので1,100-100で1,000円となります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 現金 | 1,100 |

| 仮払消費税 (資産の増加↑) |

100 |

仕入原価は

\[仕入原価=1,100×\frac{100\%}{10\%+100\%}=1,000\]

で求めても良いし、税込み価格から消費税分を単純に引いても良いし分かりやすい方で覚えればええで。

消費税を受け取った場合

今度、物を売る立場に回ると消費税を受け取る処理になります。こちらももちろん試験で問われるのであわせて見ていきましょう。

これまでの知識を用いると・・・

現金でお金を売り上げているので借方に現金、貸方に売上が来ることはわかると思います。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の増加↑) |

2,750 | 売上 (収益の発生↑) |

消費税を受け取った場合

消費税を受け取った場合も税抜方式で処理する場合は、受け取った消費税分は売上原価に含めずに仮受消費税といった負債科目で処理します。

税額は先ほど同様の式に代入で求めることができます。

\[消費税=2,750×\frac{10\%}{10\%+100\%}=250\]

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 2,750 | 売上 | 2,500 |

| 仮受消費税 (負債の増加↑) |

250 |

決算時の消費税の処理

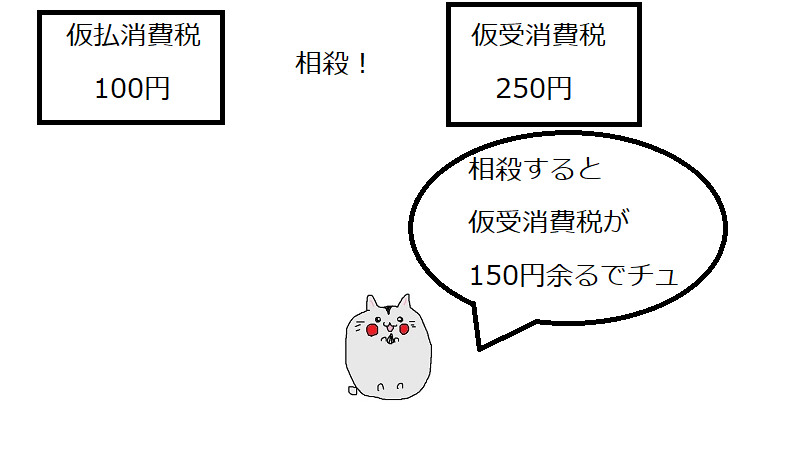

決算日においては仮払消費税と仮受消費税がある場合、これらを相殺して処理する必要があります。これも実際にどのような処理を行うか例題を通してみてみましょう。

決算を迎えた場合

会社は支払った消費税(仮払消費税)と受け取った消費税(仮受消費税)の差額を税務署に納付します。

そこで決算においてこれらの科目を相殺し、貸借差額を計算します。

今回の場合なら、仮受消費税250円-仮払消費税100円=未払消費税150円となります。

日商簿記3級では仮受消費税≧仮払消費税(要するに売上が仕入より多い)ことが一般的で、この場合負債が残るので未払消費税といった負債の科目として処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 仮受消費税 (負債の減少↓) |

250 | 仮払消費税 (資産の減少↓) |

100 |

| 未払消費税 (負債の増加↑) |

150 |

消費税を納付した場合

消費税の確定申告をし、納付した場合も処理をしなければいけません。

これまでの知識を用いると・・・

現金で税金を支払っているので、貸方に記入しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 (資産の減少↓) |

150 |

消費税を納付した場合

消費税の確定申告をし、納付した場合は未払消費税を減少させて処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 未払消費税 (負債の減少↓) |

150 | 現金 | 150 |

消費税・例題

実際に例題を解いて問題に慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

使える勘定科目は以下のものとする。

勘定科目:[現金][当座預金][仮払消費税][仮受消費税][未払消費税][仕入][売上]

問1

商品10,000円を仕入れ、代金は消費税1,000円とともに現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

(費用) |

|||

(資産) |

問2

商品40,000円を売り上げ、代金は消費税4,000円とともに現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

(収益) |

|||

(負債) |

問3

決算につき、仮払消費税と仮受消費税を相殺し、消費税の納付額を計算した。

| 借方 | 金額 | 貸方 | 金額 |

(資産) |

|||

(負債) |

問4

問3の消費税の納付額を現金で納付した。

| 借方 | 金額 | 貸方 | 金額 |

解説(クリックで展開)

消費税・まとめ

消費税を支払う時、受け取ったとき、それぞれの処理と相殺処理、加えて最後に未払い分を支払う処理の段階毎にどのような仕訳をしているかを理解し、一度書いて覚えてみましょう。

次回は費用の前払、未払に関する処理を学習します。