商品払出単価(先入先出法・移動平均法)の決定[日商簿記2級(商業)講座]

今回は日商簿記2級における商品払出単価の決定について学習します。

払出単価の決定

商品を仕入れたり売上げたりした場合に商品有高帳を用いて管理している場合、商品有高帳への記入は基本仕入原価で行われます。

しかし、同じ商品でも仕入れた時期や仕入先によって仕入単価が異なることがあります。

この場合、商品を売り上げた時にどの仕入単価の商品を払い出したか(払出単価)を決めないといけません。

払出方法には3つあるので、それぞれ例題を通してみてみましょう。

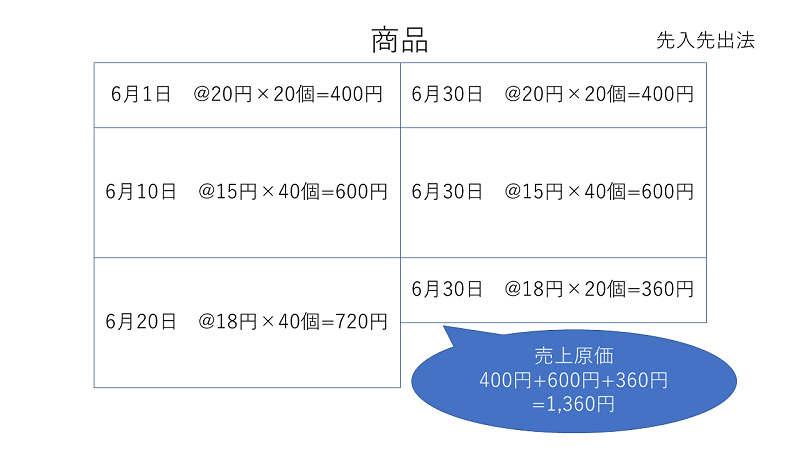

- 20個・・・6月1日に@20円で仕入れ

- 40個・・・6月10日に@15円で仕入れ

- 40個・・・6月20日に@18円で仕入れ

先入先出法(First In First Out)

先入先出法は先に仕入れた物から先に売り上げたと仮定して商品の払出単価を決定する方法です。

今回の件であれば80個売り上げたうち20個が6月1日に@20円で仕入れたもの、40個が6月10日に@15円で仕入れたもの、20個が6月20日に@18円で仕入れたものとなります。

商品有高帳を用いる場合は、払出単価と払出数量を掛けた金額が売上原価となります。

移動平均法

移動平均法は商品を仕入れたつど、平均単価を求めてこの平均単価を払出単価とする方法です。

今回のケースであれば払出単価と売上原価は以下のようにして求めます。

払出単価:\(\frac{@20円×20個+@15円×40個+@18円×40個}{20個+40個+40個}=@17.2円\)

売上原価:@17.2円×80個=1,376円

総平均法

総平均法は一定期間における平均移動単価を求めて、この平均単価を商品の払出単価とする方法です。

今回のケースでは移動平均法と同じ値になるので割愛します。

商品払出単価・例題

例題を解いて慣れていきましょう。

問題

次の資料にもとづいて、(1)先入先出法、(2)移動平均法それぞれを用いた場合の売上原価と商品払出単価を求めなさい。

入力に関しては半角で三桁ごとにカンマ(,)を入れること(例:500,000円)

払出単価について、割り切れないときは小数点第3位を四捨五入すること。

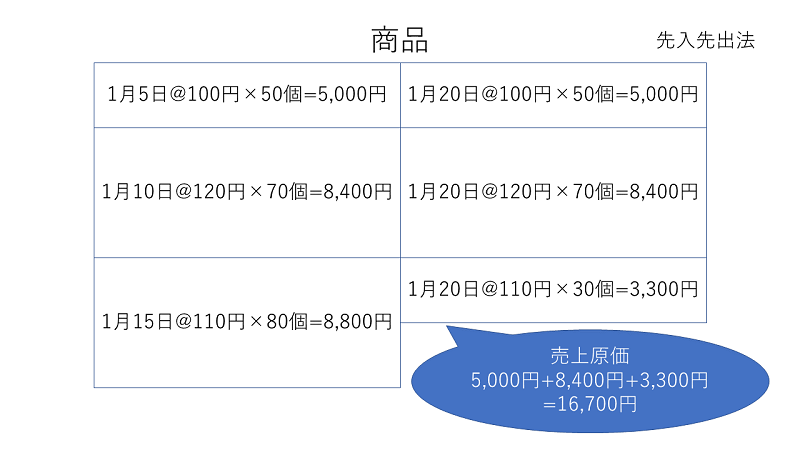

1月20日 新潟商事は商品150個を長野商事に売り上げた。なお、1月20日における出庫直前の商品在庫は200個で、内訳は次のとおりである。

- 50個・・・1月5日に@100円で仕入れ

- 70個・・・1月10日に@120円で仕入れ

- 80個・・・1月15日に@110円で仕入れ

先入先出法

売上原価:円

払出単価:円

移動平均法

売上原価:円

払出単価:円

解答(クリックで展開)

商品払出単価・まとめ

今回は商品払出単価の計算方法について学習しました。基礎的な部分は3級でもやっているので、おさらいの意味も込めて復習しておきましょう。

次回はサービス業の処理について学習します。