予定消費単価を用いた場合[日商簿記2級(工業)講座]

今回は日商簿記2級における予定消費単価を用いた場合について学習していきます。

予定消費単価を用いた場合

工場で用いる材料の価格は、常に一定とは限りません。同じ材料を用いて製品を作っているはずなのに、購入時期が違うだけで価格が異なる場合も多いです。

そのようなときは、予定消費単価を使うと良いです。

予定消費単価を用いて材料を消費したときの処理

まずは、予定消費単価を用いて材料を消費した場合について、例題を通して、確認してみましょう。

それではさっそく、予定消費単価を用いて材料を消費した場合の処理を確認していきましょう。

まずは材料を消費しているので、以下のような仕訳が思い浮かぶと思います。

| 借方 | 金額 | 貸方 | 金額 |

| 仕掛品 (資産の増加↑) |

材料 (資産の減少↓) |

今までは実際の購入単価を用いて材料費を計算してきました。

しかし、実際の購入単価を用いて材料費を計算すると、同じ種類の材料を使って製品を製造したにもかかわらず、購入時期が違うだけで材料費が異なるケースも出てきます。

さらに、材料の消費単価を総平均法によって計算している場合は、一定期間が終わらないと消費単価の計算ができません。結果として、材料費の計算が遅れてしまう支障が出る可能性もあります。

そこで、実際の購入単価がしばらくわからない場合は、あらかじめ決められた単価(予定消費単価)で材料費を計算していきます。

この場合、予定消費単価に実際に消費した材料の数量(実際消費数量)を掛けて材料費を計算していきます。

材料費(予定消費額)=予定消費単価×実際消費数量

したがって、今回のケースにおける材料費は次のようになります。

- @15円×100g=1,500円

| 借方 | 金額 | 貸方 | 金額 |

| 仕掛品 | 1,500 | 材料 | 1,500 |

予定消費単価を用いた場合の月末の処理

予定消費単価を用いて材料を消費した場合、そのままにしておくわけにはいきません。

大抵月末になれば実際にいくら消費したのかが分かります。こちらも例題を通して確認していきましょう。

予定消費単価を用いて材料の予定消費額を計算した場合でも、月末に実際消費額を計算します。

そして、予定消費額と実際消費額を比較して、材料の消費額が実際消費額になるように調整します。

今回は、実際消費額が1,550円のところ、予定消費額は1,500円で計上されています。

この場合は、実際よりも材料の消費額が少なく計上されているため、その差額の50円(1.550円-1,500円)だけ、材料の消費を増やします。

| 借方 | 金額 | 貸方 | 金額 |

| 材料 (資産の減少↓) |

50 |

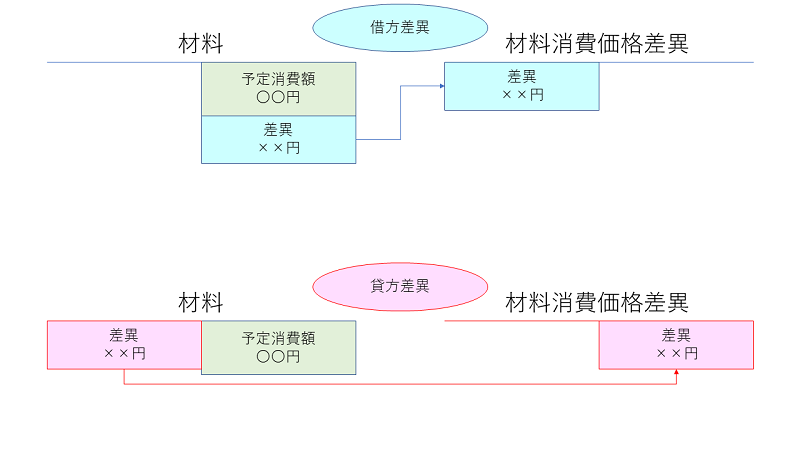

この時、差額の50円は予定消費単価(@15円)と実際消費単価(@15.5円)の違いから生じたものなので、相手科目は材料消費価格差異と呼ばれる勘定科目で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 材料消費価格差異 | 50 | 材料 | 50 |

なお、今回の材料消費価格差異は予定消費(1,500円)より実際消費額(@1,550円)が多かったために発生しているものです。

つまり予定していたよりも材料費が多くかかったことを示しています。

これは会社にとってあまりよくない状態のため、不利差異と呼ばれます。

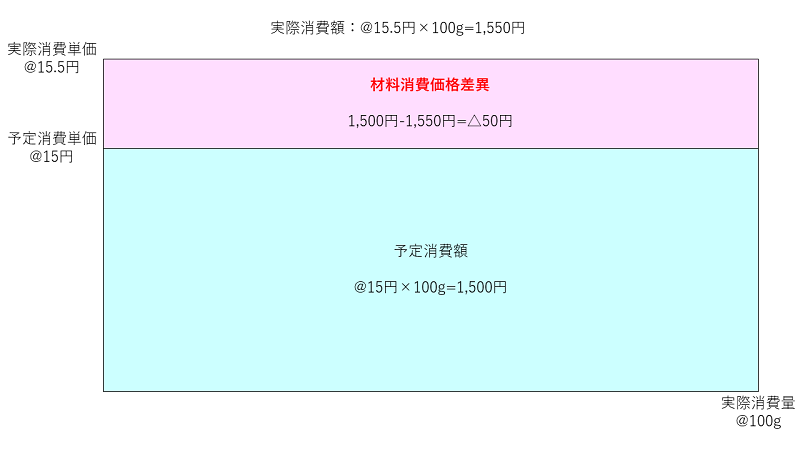

なお、実際消費額と予定消費額の関係をボックス図に表すと以下のようになります。

この図においては、縦軸に消費単価、横軸に実際消費量を記入していますが、計算ミス防止の観点から、消費単価は金額の大小にかかわらず、必ず予定消費量単価が内側に来るように記入してください。

予定消費材よりも実際消費額が小さかった場合、材料費を予定より抑えることができたため会社にとっては+となります。

この場合の差異を有利差異と呼び、以下のように記入します。

| 借方 | 金額 | 貸方 | 金額 |

| 材料 | △△△ | 材料消費価格差異 | △△△ |

会計年度末の処理

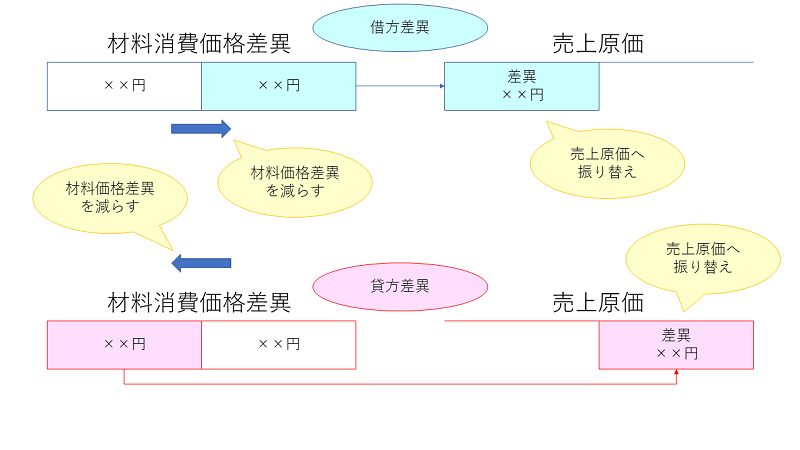

決算日には、月末ごとに計上した材料消費価格差異を売上原価勘定に振り替える必要があります。

そこで、材料消費価格差異を実際に売上原価勘定に振り替えていきましょう。

月末ごとに計上された材料消費価格差異は、会計年度末(決算日)において、その残高を売上原価勘定に振り替えます。今回の場合、材料消費価格差異が借方に計上されているため、これを貸方に記入して減らします。

| 借方 | 金額 | 貸方 | 金額 |

| 材料消費価格差異 | 300 |

そして、借方は売上原価で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 300 | 材料消費価格差異 | 300 |

もし、材料消費価格差異が貸方に計上されていれば、貸方の材料消費価格差異を減らして貸方は売上原価で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 材料消費価格差異 | 300 | 売上原価 | 300 |

になるでチュね!

このように、材料消費価格差異が不利差異のときは、売上原価勘定の借方に振り替えられるため、売上原価(費用)が増えます。

一方で、材料消費価格差異が有利差異のときは、売上原価勘定の貸方に振り替えられるため、売上原価(費用)が減ります。

予定消費単価を用いた場合・例題

例題を解いて慣れていきましょう。

問題

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[仕掛品][製造間接費][材料][買掛金][当座預金][材料消費価格差異]

問1

X材料400個(@245円)を掛けで購入した。なお、当社負担の運送費1,000円を小切手を振り出して支払っている。

| 借方 | 金額 | 貸方 | 金額 |

問2

X材料の実際払出数量は360kgであった(うち、直接材料としての消費は240kg)。材料の計算には@250円の予定消費単価を用いて計算している。

| 借方 | 金額 | 貸方 | 金額 |

問3

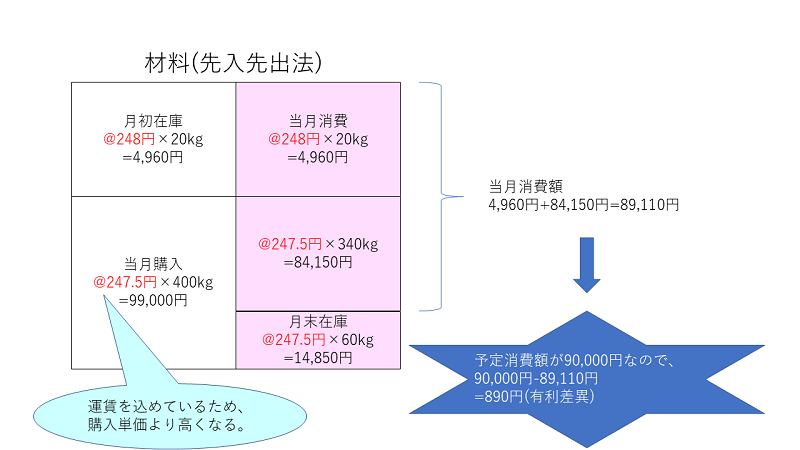

X材料の消費価格差異を計上した。ただし、X材料の月初在庫数量は20kg(@248円)であり、月末在庫数量は60kgである。棚卸減耗はなかった。なお、払出単価の計算は先入先出法によっている。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

予定消費単価を用いた場合・まとめ

今回は予定消費単価を用いた場合について学習しました。材料を予定単価で計算した場合、どのような手順で解くか確認しておきましょう。

次回は材料副費と材料総まとめについて学習します。