約束手形の割引き[日商簿記2級(商業)講座]

今回は日商簿記2級における約束手形の割引きについて学習します。

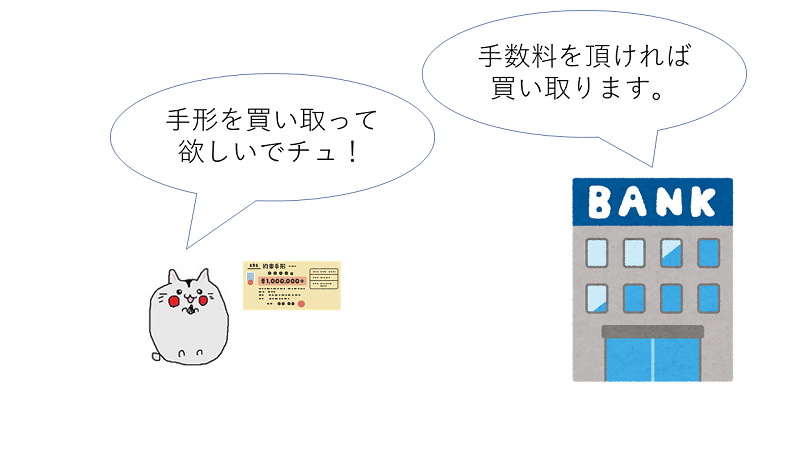

資金繰りが苦しくて・・・約束手形の代金を今受け取ることってできないでチュよね?

少し手数料を取られるけど、できなくはないニャ!

約束手形の割引

約束手形を持っている場合、支払期日になればその額を受け取ることができます。

しかし、支払期日前であっても多少の手数料を払えば銀行に買い取って貰うことが可能で、このことを手形の割引きと呼びます。

実際に例題を見ながら解いていきましょう。

ひまわり商事は先にすすき商事から受け取っていた約束手形12,000円を割り引き、割引料150円を差し引いた残額を当座預金に預け入れた。

約束手形を割り引いたときの仕訳

ひまわり商事では先に受け取っていた約束手形を銀行で割り引いているため、受取手形(資産)の減少が生じています。

同時に、当座預金にお金を預け入れているので、当座預金(資産)の増加も発生していますね。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 (資産の増加↑) |

受取手形 (資産の減少↓) |

12,000 |

また、手形を割り引く際には手数料がかかっています。こちらの額は手形売却損といった費用の科目で処理します。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 11,850 | 受取手形 | 12,000 |

| 手形売却損 (費用の発生↑) |

150 |

当座預金の額は12,000円-150円で11,850円になるな

スポンサーリンク

約束手形の割引・例題

例題を解いて慣れていきましょう。

問題

次の仕訳をせよ。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

金額は3桁ごとにカンマで桁区切りをして半角で入力すること(iOSの一部の環境以外は自動入力されます)。

(例:現金 500、商品 1,000,000)

また、仕訳が複数行に渡る場合、金額の多い物から順に書き、不要なところは空白のままにしておくこと。

使える勘定科目は以下のものとする。

勘定科目:[当座預金][受取手形][売上][手形売却損]

問1

北海道商事は沖縄商事に商品45,000円を売り上げ、代金は約束手形で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

問2

北海道商事は受け取っていた約束手形45,000円を銀行で割り引き、割引料500円を差し引かれた残額は当座預金に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

解答(クリックで展開)

約束手形の割引・まとめ

今回は約束手形の割引について学習しました。手数料は手形売却損といった費用勘定を使うことも覚えておきましょう。

これでお金がない時も安心でチュ!

費用が発生するからできるだけ待った方がええんやけどな

次回は手形の不渡りについて学んでいきます。