工業簿記とは?[日商簿記2級(工業)講座]

今回は日商簿記2級における工業簿記の概要について学習します。

今年から自社の工場で製品を作って売ることにしたでチュけど、どういう仕訳を切ればよいでチュ?

工業簿記って言って、3級までの商業簿記とは一味違うで

工業簿記とは

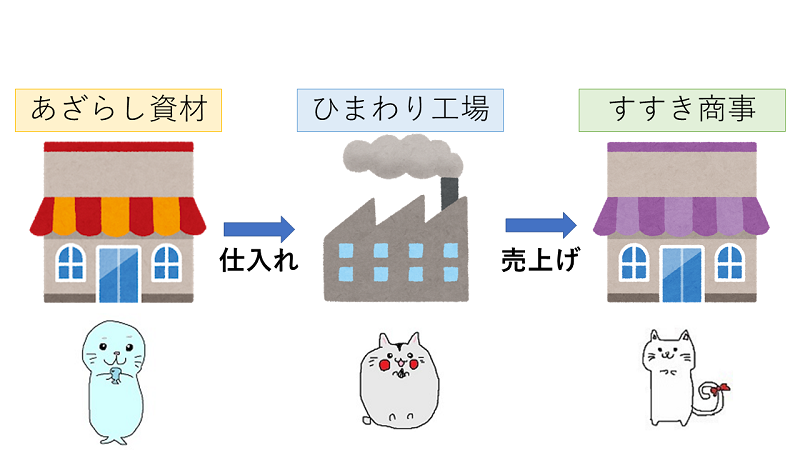

簿記3級・簿記2級(商業簿記)では、仕入先から商品を購入してその商品を得意先やお客さんに売ると言った、商品売買業に着目した仕訳を学習しました。

一方、これから学習する工業簿記では、材料を仕入れて、その材料を加工(切ったり組み立てたり)し製品を作り、その製品を売ると言った製造業をターゲットにした簿記を学習します。

工業簿記では製品をつくる活動を記録していきます。

原価計算について

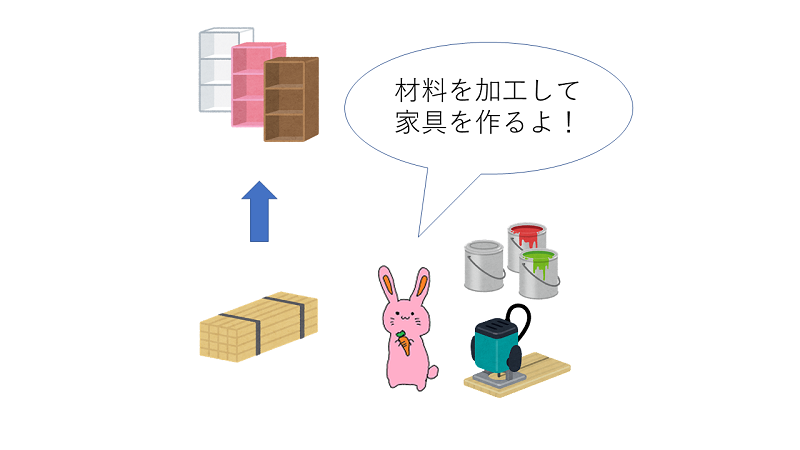

商品売買業においては、仕入れた商品をそのまま売り上げるため、売り上げた商品の原価(売上原価)は仕入れた時の原価(仕入原価)となります。

一方で、製造業では仕入れた材料をそのまま売らず、切る・組み立てるなどの加工をして製品を作成するため、製品の製造にかかった費用を計算しなければいけません。

この製品の製造にかかった費用が原価で、原価を計算することを原価計算と呼びます。

そのままだね!

仕掛品とは

材料から完成品(製品)になるまでの、加工途中の製品の事を仕掛品と呼びます。

スポンサーリンク

工業簿記とは・まとめ

今回は工業簿記における概要に触れました。用語は当たり前のように出てくるので、押さえておきましょう。

仕掛品や製造原価は工業簿記でよく問われるらしいでチュ!

まずは用語を押さえていくことが大事だね!

次回は工業簿記の原価計算について、もう少し深く学習します。

しかくのいろは

しかくのいろは

体系的に資格を学べる学習サプリ(サイト+アプリ)