宅地の評価[FP3級講座]

今回はFP3級における宅地の評価について学習します。

宅地の評価

宅地は建物の敷地として用いられていると土地を指します。

評価は一画地(利用単位)毎に評価します。

宅地の評価方法

宅地の評価方法は大きく分けて路線価方式と倍率方式の2つがあります。

路線価方式

市街地にある宅地の評価には基本的に路線価方式を用います。

路線価方式は宅地が面する道路ごとに付された1㎡あたりの価格に宅地の面積を掛けあわせて宅地の評価額を計算する方法です。

評価額=路線価×地積

倍率方式

市街地以外で、路線価が定められていない郊外地や農村部などにある宅地の評価には倍率方式を用います。

倍率方式では宅地の固定資産税評価額に、国税局長が定めた一定割合を掛けあわせて宅地の評価額を計算します。

評価額=固定資産税評価額×国税局長が定めた一定割合

宅地の分類

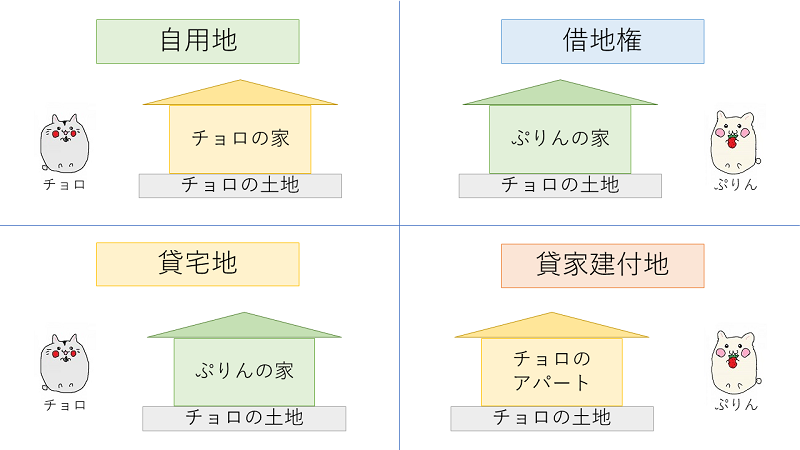

宅地は自用地・借地権・貸宅地・貸家建付地に分類することができます。

- 自用地・・・土地の所有者が自分のために使用している土地

- 借地権・・・宅地に借地権が設定されている場合の賃借権

- 貸宅地・・・借地権が設定されている宅地

- 貸家建付地・・・自分の宅地に賃貸物件を立てて他人に貸している宅地

自用地の評価

宅地の形状は統一されているわけではなく縦長であったり正方形で合ったり、部分的に入り組んでいることも考えられます。

そこで宅地を路線価方式で評価する場合は路線価に奥行価格補正率を掛けることで評価額を補正します。

評価額=路線価×奥行価格補正率×地積

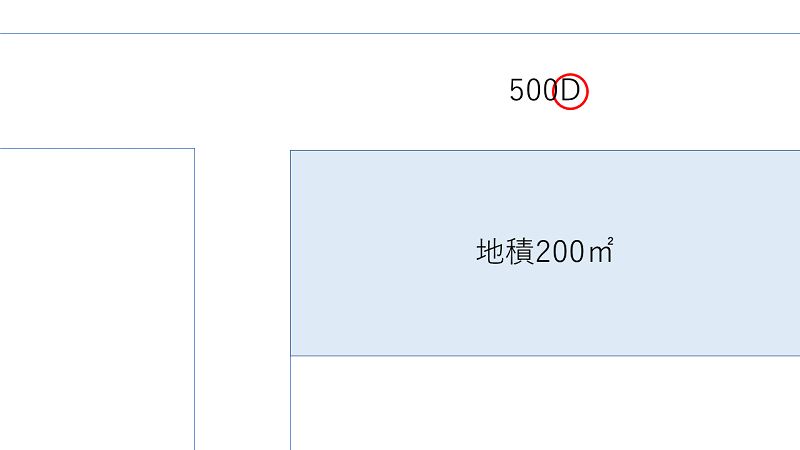

例えば以下のような自用地の評価額の求め方を見てみましょう。

・奥行価格補正率:0.98

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

評価額=500,000×0.98×200㎡=98,000,000円

自用地以外の宅地ではこの自用地の評価額を基に計算します。

借地権の評価

借地権は以下の様に計算します。

評価額=自用地評価額×借地権割合

貸宅地の評価

貸宅地は以下の様に計算します。

評価額=自用地評価額×(1-借地権割合)

貸家建付地の評価

貸家建付地は以下の様に計算します。

評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

宅地の評価・例題

実際に例題を解いて問題に慣れていきましょう。

問題

問1

相続税において、貸家の敷地の用に供されている宅地(貸家建付地)の価額は、「自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合)」の算式により評価する。(2015年/9月)

○

×

問2

下記資料の宅地(貸家建付地)について、路線価方式による相続税評価額(計算式を含む)として、正しいものはどれか。なお、奥行価格補正率は1.0である。また、記載のない条件については一切考慮しないこととする。(2016年/5月・実技)

1 (150千円×1.0×600㎡)×(1-70%)=27,000千円

2 (150千円×1.0×600㎡)×(1-30%)=63,000千円

3 (150千円×1.0×600㎡)×(1-70%×30%×100%)=71,100千円

解説(クリックで展開)

宅地の評価・まとめ

今回は宅地の評価について学習しました。

自用地や借地権の意味をしっかりと押さえておきましょう。

次回は小規模宅地等の評価減の特例について学習します。