純資産総論[日商簿記2級(商業)講座]

今回は日商簿記2級における純資産総論について解説します。

純資産って資本金やら準備金やらいろいろあってよくわからないでチュ・・・

それじゃ最後に純資産のまとめをしとこか

目次

純資産の種類

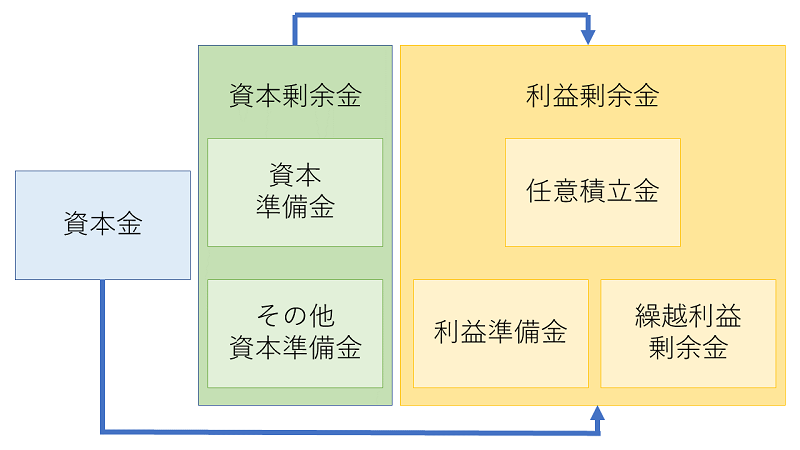

純資産は資産と負債の差で、株主資本と評価・換算差額等に分けられます。

また、株主資本は株主が出資した元手(資本金+資本剰余金)と、会社の儲け(利益剰余金)から構成されています。

資本剰余金と利益剰余金はさらに以下のように区別されます。

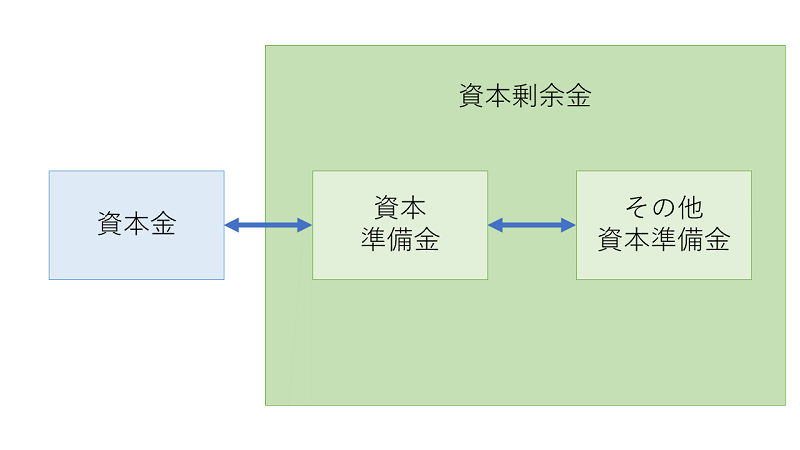

資本剰余金

資本剰余金は株主からの払込金額のうち、資本金以外のものを指します。

- 資本準備金・・・資本金を増加させる取引のうち、資本金を必要としなかった金額

- その他資本剰余金・・・資本剰余金のうち、資本準備金以外ののも

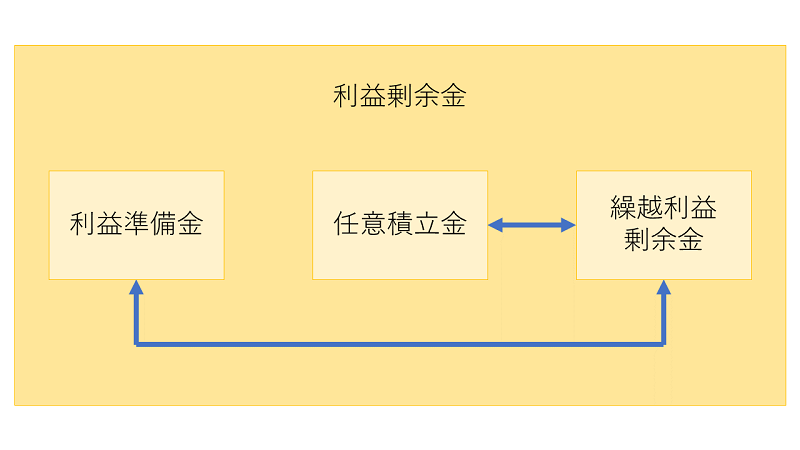

利益剰余金

利益剰余金は会社の利益から生じたものを指します。

- 利益準備金・・・会社法で積み立てが強制されているもの

- 任意積立金・・・会社が独自に積み立てたもの

- 繰越利益剰余金・・・配当、処分が決定していない利益

株主資本の係数変動

資本準備金を資本金に振り替えるなど、純資産項目内の金額の変動を株主資本の計数変動と言います。

株主資本の計数変動には以下のようなものがあります。

ここはあくまで参考やから、余力があったら読んでな

資本取引に関する項目内での振り替え

資本金から資本準備金への振替えと資本準備金からその他資本準備金への振り替えが可能です。

損益取引に関する項目内での振り替え

利益剰余金内で、利益準備金と繰越利益剰余金、任意積立金と繰越利益剰余金の振り替えが可能です。

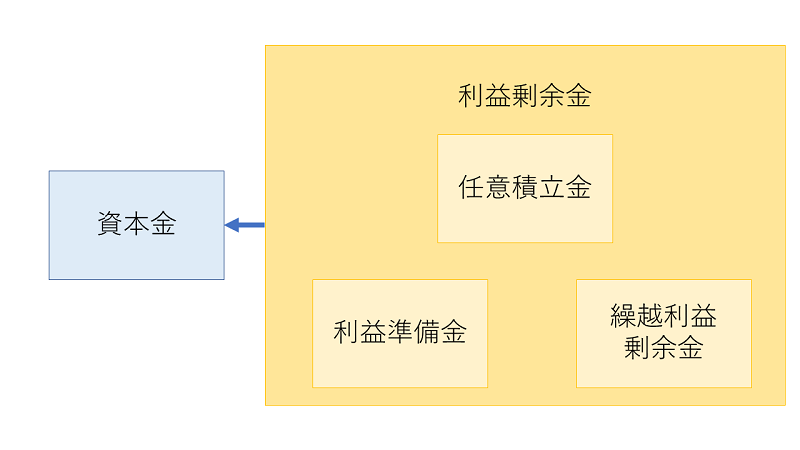

利益剰余金から資本金への振り替え

利益剰余金の利益準備金・任意積立金・繰越利益剰余金から資本金へ振り替えが可能です。

欠損の補填

欠損(繰越利益剰余金がマイナス)の時、資本金や資本剰余金から繰越利益剰余金へ振り替えが可能です。

スポンサーリンク

純資産の種類・まとめ

今回は純資産の種類について学習しました。勘定科目は多いですが、特に準備金の流れについて押さえておきましょう。

資本剰余金と利益剰余金の中にそれぞれさらにわかれる感じなんでチュね!

振り替えの流れもできれば押さえておきたいなぁ

次回は会社の合併について学んでいきます。